Günlük Rapor - 12 Kasım 2013 Salı Sayı: 304 Sayfa: 1

Türkiye:

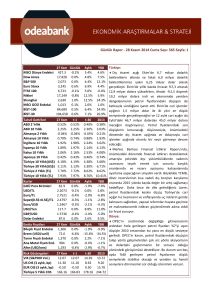

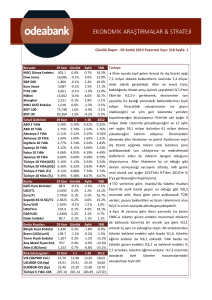

Borsalar

MSCI Dünya Endeksi

Dow Jones

S&P 500

Euro Stoxx

FTSE 100

Nikkei

Shanghai

MSCI GOÜ Endeksi

BİST-100

BİST-30

11 Ksm Günlük

394.9

0.2%

15,783 0.1%

1,772

0.1%

3,053

0.6%

6,728

0.3%

14,270 1.3%

2,109

0.2%

993

-0.2%

72,140 -2.4%

87,323 -2.6%

Aylık

2.1%

3.6%

4.0%

2.6%

3.7%

-0.9%

-5.3%

-3.0%

-5.3%

-6.3%

YBB

16.2%

20.4%

24.2%

15.8%

14.1%

37.3%

-7.0%

-5.9%

-7.8%

-10.6%

Tahvil Getirileri

ABD 2 Yıllık

ABD 10 Yıllık

Almanya 2 Yıllık

Almanya 10 Yıllık

İngiltere 10 Yıllık

İspanya 10 Yıllık

İtalya 10 Yıllık

Japonya 10 Yıllık

Türkiye 10 Yıllık(US$)

Türkiye 30 Yıllık(US$)

Türkiye 2 Yıllık (TL)

Türkiye 10 Yıllık (TL)

11 Ksm

0.31%

2.75%

0.10%

1.75%

2.80%

4.10%

4.13%

0.59%

5.14%

6.32%

8.81%

9.17%

t-1

0.31%

2.75%

0.10%

1.76%

2.77%

4.11%

4.14%

0.59%

5.14%

6.29%

8.60%

9.09%

t-30

0.35%

2.69%

0.18%

1.86%

2.74%

4.29%

4.28%

0.65%

3.54%

5.97%

8.07%

8.91%

2012

0.25%

1.76%

-0.02%

1.31%

1.83%

5.23%

4.49%

0.79%

3.54%

4.46%

8.07%

6.67%

Kurlar

11 Ksm Günlük

GOÜ Para Birimleri

88.8

-0.3%

USD/TL

2.0437 0.3%

Euro/TL

2.7402 0.6%

Sepet(0.5$+0.5€)/TL 2.3920 0.4%

Euro/USD

1.3407 0.3%

USD/Yen

99.2

0.1%

GBP/USD

1.5989 -0.2%

Dolar Endeksi

81.1

-0.3%

Aylık

-2.5%

3.2%

2.1%

2.6%

-1.0%

0.6%

0.2%

0.9%

YBB

-7.2%

14.6%

16.4%

15.6%

1.6%

14.3%

-1.6%

1.7%

Emtia Fiyatları

Bileşik Fiyat Endeksi

Brent (USD/varil)

Tarım Fiyatı Endeksi

Ana Metal Fiyatı End.

Altın (USD/ons)

11 Ksm Günlük

1,434

0.3%

106.4

1.2%

1,514

0.2%

976

-0.2%

1,283 -0.4%

Aylık

-2.2%

-4.4%

-2.1%

-1.4%

0.8%

YBB

-9.0%

-4.2%

-14.9%

-10.9%

-23.4%

Risk Göstergeleri

VIX (S&P500 Vol.)

USLIBOR-OIS (bp)

EURIBOR-OIS (bp)

Türkiye 5 Yıllık CDS

11 Ksm

t-1

t-30

2012

12.90 12.90 15.72 18.02 Endonezya Merkez Bankası, yerel para

23.93 23.94 24.36 30.60

birimindeki değer kaybını sınırlamak için politika

21.80 21.70 22.70 18.70

210.08 210.08 192.13 127.03 faizini sürpriz bir şekilde %7,25’ten %7,50 ile Mart

Eylül’de geçen yılın aynı ayına göre reel ithalat

altın ithalatının da etkisiyle %6,3 artarken, reel

ihracat %2,4 yükseldi. Böylece yıllık bazda reel

ithalattaki artış ikinci çeyrekteki %12,3’ten üçüncü

çeyrekte %5,0’e gevşerken, reel ihracat Avrupa

Birliği ekonomilerindeki zayıflık nedeniyle ikinci

çeyreğe yakın seviyede -%3,2 oranında daraldı.

Veriler, üçüncü çeyrekte iç talepteki yavaşlama ve

altın ithalatındaki azalmayla net ihracatın

büyümeye katkısının bir önceki çeyreğe göre

önemli ölçüde iyileştiğini gösteriyor. Öte yandan

destekleyici petrol fiyatlarının da etkisiyle, dış

ticaret haddindeki (ihracat fiyatlarının ithalat

fiyatlarına oranı) iyileşme devam ediyor. Dış ticaret

haddindeki iyileşmenin sürmesi halinde, cari

açıktaki artış önceki yıllara kıyasla daha sınırlı

kalacaktır.

1 Kasım haftasında toplam kredilerin büyüme hızı

yıllık %30,6’ya yükselirken, kur etkisinden

arındırılmış yıllık kredi artış oranı da %25,3’e

yükseldi. Kredilerdeki artışın ivme kaybetmesine

rağmen halen gücünü koruduğunu görüyoruz. Yılın

son 2 ayında sıkılaşan finansal koşullar ve

mevsimsel etkilerle kredi artışının hız keseceğini ve

yılsonunda

%28

civarında

gerçekleşeceği

beklentimizi koruyoruz. Kredilerdeki artışa paralel

olarak mevduatlarda hafif toparlanma görülürken,

mevduatların (bankalararası mevduatlar hariç) yıllık

büyüme hızı da %22,3’e yükseldi. Tahsili gecikmiş

alacaklar kalemi ise Eylül ayına göre %3,7 artış

gösterirken yılın son döneminde artmaya devam

edeceği yönündeki beklentilerimizi destekliyor.

Dünya:

Günlük Rapor - 12 Kasım 2013 Salı Sayı: 304 Sayfa: 2

2009’dan bu yanaki en yüksek seviyesine artırmaya karar verdi. EMB, Haziran’dan beri 175 baz puanlık faiz

artırımı yaparken, gelişmekte olan ülke para birimleri arasında Endonezya rupisi Nisan’dan bu yana halen

en fazla değer kaybeden para birimi.

Çin, makroekonomik istikrarı ve büyümede ılımlı bir patikanın sürdürülebilirliğini sağlamayı hedefleyen

reform ajandasını açıklamaya hazırlanıyor.

Euro Bölgesi’nde, yeni bir uzun vadeli finansman operasyonu ya da yeni bir likidite politikası aracıyla

likidite politikasında ilave genişleme beklentisi artıyor. Euro/Dolar paritesi kâr realizasyonlarıyla geçen

haftaki yüksek değer kayıplarını dün bir parça telafi ederken, paritede ilave düşüş beklentisi devam ediyor.

Uluslararası Enerji Ajansı, Dünya Enerji Görünümü raporunu bugün açıklayacak. Dün Brent petrol fiyatları

İran’ın nükleer programına dair süregelen belirsizliğinetkisiyle 1 dolar civarında yükseldi.

Bugünkü Gündem

Saat

Ülke

11:30

İngiltere

11:30

Gündem

Dönem

Tahmin

Önceki

Yıllık Tüketici Enflasyonu

Ekim

2.5%

2.7%

İngiltere

Yıllık Çekirdek Tüketici Enflasyonu

Ekim

2.0%

2.2%

12:00

Türkiye

12 Aylık Kuponsuz Bono İhalesi

15:30

ABD

Chicago İmalat Sanayi Endeksi

Eylül

0.15

0.14

20:00

ABD

Minneapolis Fed Başkanı Kocherlakota ve Atlanta Fed Başkanı Lockhart’ın Konuşmaları

Odeabank Ekonomik Araştırmalar ve Stratejik Planlama

Maslak Mahallesi Ahi Evran Caddesi No. 11 Olive Plaza Kat 9 34398 Şişli /İstanbul

Telefon: 0212 304 87 42 Faks: 0212 304 84 45

Serkan Özcan, Genel Müdür Yardımcısı

Serkan.Ozcan@Odeabank.com.tr

Ali Kırali, Stratejik Planlama Direktörü

Ali.Kirali@Odeabank.com.tr

Erkan Dernek, Stratejik Planlama Grup Müdürü Erkan.Dernek@Odeabank.com.tr

İnanç A. Sözer, Ekonomik Araştırmalar Müdürü Inanc.Sozer@Odeabank.com.tr

Ferhat Yükseltürk, Stratejik Planlama Müdürü

Ferhat.Yukselturk@Odeabank.com.tr

Kısaltmalar ve Açıklamalar: GOÜ: Gelişmekte Olan Ülkeler, D.: Değişim, YBB: Yıl Başından Beri, YS: Yıl Sonu, Ö: Önce bp: Baz puan.

Tabloda dünya ve GOÜ’de genel performansı göstermesi açısından; borsalarda MSCI, emtia fiyatlarında da UBS Bloomberg bileşik endeksi

kullanılmıştır.

Burada belirtilen bilgiler, Odea Bank A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek

amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu

bilgiler, hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu

bilgilerin kullanılmasından doğabilecek zararlardan dolayı, Odea Bank A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait

telif hakkı Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz.