ARAŞTIRMA

GÜNE BAŞLARKEN

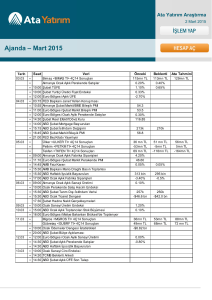

30 Ocak 2015

GÜNDEM

PİYASALARA BAKIŞ

30 Ocak Cuma

BDDK Aylık Bankacılık Verileri – Aralık, 2014

ARCLK 4Ç14 Net Kar Açıklaması – GY Beklenti: 166mnTL / Piyasa

beklentisi: 166mnTL

ABD’de beklentilerin üzerinde gelen Apple ve Boeing 2014 yılı son çeyrek

finansalları Wall Street endekslerini dün desteklerken, FED Başkanı Yellen’dan

gelen açıklamalar iyimser havaya katkı sağladı. Medyada yer alan haberlere göre

FED Başkanı Yellen, demokrat senatörlerle buluşmasında yaptığı konuşmada ABD

ekonomisindeki toparlanma ivmesine karşılık faiz artırımlarında aceleci olmayacağı

mesajı verdi. Wall Street iyimserliği yeni günde Asya piyasalarına tam olarak

yansımazken, bölgede karışık bir eğilimin ön planda olduğu görülüyor. Kreditörlerle

ön görüşmelere başlayan Yunanistan’da ise hükümetten gelen son açıklamalar

kısmen ılımlı yönde. Bu paralelde dün Yunanistan borsasında tepki alımları ön

plandaydı.

10:00 – Türkiye Dış Ticaret Dengesi (Aralık) – Önceki Veri: -$8.32mlr /

Beklenti: -$8.44mlr

12:00 – AB İşsizlik Oranı (Aylık) – Önceki Veri: %11.5 / Beklenti: m.d.

12:00 – AB TÜFE (Ocak) – Önceki Veri: -%0.20 / Beklenti: -%0.50

15:30 – ABD 4Ç14 GSMH (Yıllıklandırılmış) (Aylık) – Önceki Veri: %5 /

Beklenti: %3.10

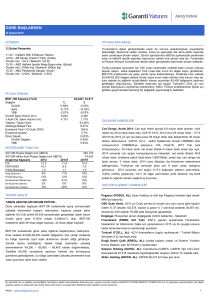

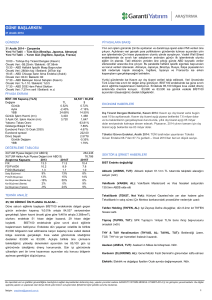

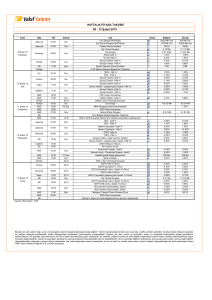

PİYASA EKRANI

BİST-100 Kapanış (TL/$)

Değişim

Günlük

Aylık

YBB

Günlük İşlem Hacmi (mn)

3 Aylık Ort. İşlem Hacmi (mn)

Yabancı Takas Oranı

Gösterge Bileşik Faiz

Eurobond Faizi (15 Ocak 2030)

Eurobond spread

Döviz Sepeti

Günlük Değişim

YBB

TL

-1.97%

7.42%

3.31%

3,995

3,954

88,558 / 36,879

$

-3.57%

5.66%

0.11%

1,664

1,734

64.25%

6.93%

239.0

4.3%

2.5697

1.40%

1.47%

Ayın son işlem gününde ajanda da ABD’de açıklanacak 4.çeyrek büyüme revizyonu

ve yurtiçinde açıklanacak dış ticaret rakamları öne çıkıyor. Veriler öncesinde ABD

Doları/Türk Lirası paritesinde yeni zirve seviyenin (2.42) test edildiğini görüyoruz.

BİST100 endeksinde yatay yönde açılış beklerken, açılış sonrasında 88,500 destek

bölgesinin korunması halinde gün içinde tepki alımları görebiliriz. Bu paralelde öne

çıkabilecek direnç seviyeler 89,300 ve 90,000 seviyeleridir. Endekste dün oluşan

fiyat boşluğu seviyesi 90,276’nın aşamayacak yükselişlerin tepki olarak sınırlı

kalması ve desteklere (88,500 – 87,000) yönelik baskının devamı beklenebilir.

EKONOMİ HABERLERİ

Dış Ticaret Beklentisi, Aralık 2014: Aralık ayı dış ticaret verileri bugün

açıklanıyor olacak. Dış ticaret açığının Aralık’ta 8.4 milyar dolar, 2014 yılında ise

84.4 milyar dolar olması bekleniyor.

DEĞERLEME TABLOSU

XUTUM Piyasa Değeri (mlr ABD $)

XUTUM Halka Açık Piyasa Değeri (mlr ABD $)

Araştırma Kapsamı

2013

2014T

F/K

13.8

11.7

FD/FVAÖK

10.3

8.6

F/DD (Bankalar)

1.4

1.2

Satış Büyümesi

9%

13%

FVAÖK Büyümesi

13%

15%

Kar Büyümesi (Banka dışı)

-18%

50%

Kar Büyümesi (Banka)

2%

0%

Kar Büyümesi (Toplam)

-9%

24%

262,483

81,652

2015T

10.8

7.9

1.1

8%

9%

8%

9%

8%

SEKTÖR & ŞİRKET HABERLERİ

Doğuş Otomotiv (DOAS, Not Yok): Doğuş Otomotiv ve Doğuş Holding, Krone

Doğuş Treyler Sanayi Ve Ticaret A.Ş'nin toplam sermayesinde toplamda sahip

oldukları %49 payın tamamını Fahrzeugwerk Bernard Krone GmbH'ye satılarak

devredilmesi hususunda satış sözleşmesini imzalamıştır.

Bankacılık Sektörü: 23 Ocak 2015 Haftalık Bankacılık Verileri

ISCTR (ISCTR, AL): ISCTR 4Ç14 Kar Açıklaması – GY beklentisi: 706mn TL /

Piyasa beklentisi: 764mn TL

Anadolu Hayat (ANHYT, Not Yok): Anadolu Hayat 4Ç14 Finansal Sonuçları,

TEKNİK ANALİZ

TEPKİ ALIMLARININ GÜCÜ TEST EDİLECEK….

Düne satıcılı başlayan BİST100 endeksinde yükseliş denemeleri

başarılı olamazken, kapanış %1,9’luk kayıpla 88,557 seviyesinden

gerçekleşti. İşlem hacmi önceki güne göre %5’lik artışla 3.947mnTL

oldu. BİST100 endeksine dahil 75 hisse değer kaybetti, 21 hisse

değer kazandı.

BİST100 endeksinde güne yatay eğilimle başlanmasını bekliyoruz.

Açılış sonrasında 88,500 destek bölgesinin korunması halinde gün

içinde tepki alımları görebiliriz. Bu paralelde öne çıkabilecek direnç

seviyeler 89,300 ve 90,000 seviyeleridir. Olası tepki alımlarına karşın

teknik karda azalma (nötr)

Anadolu Sigorta (ANSGR, Not Yok): Anadolu Sigorta 4Ç14 finansal sonuçlarınötr

TSKB (TSKB, AL): TSKB 4Ç14’te 81mn TL net kar açıkladı (nötr)

Turkcell (TCELL, AL):4Ç14 Konsensus Beklentileri; sonuçlar 12 Şubat’ta

açıklanacak

Sinpaş GYO (SNGYO, TUT): SNGYO 4Ç14’te 377 ünite sattı, 733 ünite teslim

ederek 2014 hedeflerine ulaştı. Olumlu.

Emlak Konut GYO (EKGYO, AL): EKGYO Ankara Yeni Mahalle Arsası Gelir

Paylaşımı ihalesinin 1. oturumunu 12 Mart 2015 tarihinde yeniden düzenleyecek.

İş GYO (ISGYO, AL): ISGYO 4Ç14 finansallarında beklentilerin üzerinde 27mn

TL net kar açıkladı. (+)

89,300 seviyesinin aşılamaması halinde ise seans içi görünümdeki

zayıflığın devamı beklenebilir. Diğer yandan dün oluşan fiyat

boşluğunun kısa vadeli görünümde dönüş formasyonu riski yarattığını

belirtmiştik. Endekste son dönüş formasyonu 08.10.2014 tarihinde

73000 bölgesinde oluşmuştu. Dolayısıyla 90,276 aşamayacak

yükselişlerin tepki olarak sınırlı kalması ve desteklere (88,500 –

87,000) yönelik baskının devamı beklenebilir.

Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

İletişim : arastirma@garanti.com.tr

1

GÜNE BAŞLARKEN

30 Ocak 2015

PİYASALARA BAKIŞ

ABD’de beklentilerin üzerinde gelen Apple ve Boeing 2014 yılı son çeyrek finansalları Wall Street endekslerini dün

desteklerken, FED Başkanı Yellen’dan gelen açıklamalar iyimser havaya katkı sağladı. Medyada yer alan haberlere

göre FED Başkanı Yellen, demokrat senatörlerle buluşmasında yaptığı konuşmada ABD ekonomisindeki toparlanma

ivmesine karşılık faiz artırımlarında aceleci olmayacağı mesajı verdi. Wall Street iyimserliği yeni günde Asya

piyasalarına tam olarak yansımazken, bölgede karışık bir eğilimin ön planda olduğu görülüyor. Kreditörlerle ön

görüşmelere başlayan Yunanistan’da ise hükümetten gelen son açıklamalar kısmen ılımlı yönde. Bu paralelde dün

Yunanistan borsasında tepki alımları ön plandaydı. Ayın son işlem gününde ajanda da ABD’de açıklanacak 4.çeyrek

büyüme revizyonu ve yurtiçinde açıklanacak dış ticaret rakamları öne çıkıyor. Veriler öncesinde ABD Doları/Türk Lirası

paritesinde yeni zirve seviyenin (2.42) test edildiğini görüyoruz. BİST100 endeksinde yatay yönde açılış beklerken, açılış

sonrasında 88,500 destek bölgesinin korunması halinde gün içinde tepki alımları görebiliriz. Bu paralelde öne

çıkabilecek direnç seviyeler 89,300 ve 90,000 seviyeleridir. Endekste dün oluşan fiyat boşluğu seviyesi 90,276’yı

aşamayacak yükselişlerin tepki olarak sınırlı kalması ve desteklere (88,500 – 87,000) yönelik baskının devamı

beklenebilir.

Tahvil-Bono Piyasası: 16/11/2016 vadeli gösterge tahvil dün %6.77 bileşik ile işlem görürken, valörlü işlemlerin

ortalaması %6.91’e yükseldi. Gösterge tahvilin gün içinde %6.85-7.05 aralığında işlem görmesini bekliyoruz.

Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 181-185 baz puan aralığında işlem görürken, bu sabah 185.2 baz

puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $183 seviyesinde.

Döviz Piyasası: Küresel piyasalarda USD diğer para birimleri karşısında değer kazancına devam ederken dolar endeksi

95.000 seviyelerini yeniden gördü. Yurtiçinde ise TL, kapanışın ardından tarihsel yüksek seviyesi olan 2.4226’ya kadar

yükseldi. Bu sabah €/$ 1.1336, $/Yen 118, €/Yen 133.5 seviyesinde işlem görüyor. $/TL paritesinde işlemler 2.4105

seviyesinden geçerken, paritenin gün içinde 2.39-2.42 aralığında işlem görmesini bekliyoruz. 2.3950 ve 2.3800 destek,

2.4140 ve 2.4320 ise direnç seviyeleridir.

Uluslararası Piyasalar: ABD'de haftalık bazda işsizlik maaşı başvurusunda bulunanların sayısının Nisan 2000'den bu

yana en düşük seviyeye gerilemesi Wall Street'te hisse senetlerine yönelik iştahı destekledi. ABD borsaları dün %1'in

üzerinde artıda kapanırken, Apple ve Boeing hisseleri güçlü dördüncü çeyrek bilançoları sonrası yükselişini sürdürdü.

ABD'de bugün açıklanacak olan dördüncü çeyrek büyüme verisi öncesinde yatırımcıların temkinli olmaları bekleniyor.

Anketlere göre ABD ekonomisinin geçen çeyrek %3 büyüdüğü tahmin ediliyor. Japonya'da bugün açıklanan tüketici

fiyatları çekirdek enflasyonun petrol fiyatlarındaki düşüşe paralel olarak art arda beşinci ayda da gerilediğini gösterirken,

sanayi üretimi ihracatta uzun süredir beklenen artışa paralel %1 arttı. İşsizlik oranı ise geriledi. Japonya'nın Nikkei

endeksi %0.7 yükselirken, Japonya dışındaki Asya-Pasifik borsalarını izleyen MSCI endeksi %0.1 ekside bulunuyor.

Asya borsalarında ay başından bu yana yükseliş ise %1'in üzerinde. Gün sonunda Dow Jones %1.31, S&P 500 endeksi

ise %0.95 değer kazandı. ABD 10 yıllık tahvil faizi bu sabah %1.75, Brent petrol varil fiyatı ise $49 seviyesinde. Seansın

büyük bölümünde şirket bilançoları kaynaklı Wall Street'teki yükselişi izleyerek artıda seyreden Asya borsaları zayıf da

olsa ekside seyrederken, vadeli Dow Jones sözleşmeleri ise bu sabah %0.33 düşüşte. Bugün Avrupa’da işsizlik oranı ve

Ocak ayı enflasyon rakamı, ABD’de ise 2014 yılı 4. Çeyrek büyüme verisi takip edilecek.

Değerli Madenler: Altın bu sabah $1,261, gümüş ise $17 seviyelerinden işlem görüyor. Platin fiyatları $1,224,

paladyum $779 seviyesinde bulunuyor. Bakır ise $2.46 seviyesinden işlem görüyor.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

GÜNE BAŞLARKEN

30 Ocak 2015

Teknik Analiz

TEPKİ ALIMLARININ GÜCÜ TEST EDİLECEK….

BİST100 (Günlük, TL)

Düne satıcılı başlayan BİST100 endeksinde yükseliş denemeleri başarılı olamazken, kapanış %1,9’luk kayıpla

88,557 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %5’lik artışla 3.947mnTL oldu. BİST100 endeksine

dahil 75 hisse değer kaybetti, 21 hisse değer kazandı.

BİST100 endeksinde güne yatay eğilimle başlanmasını bekliyoruz. Açılış sonrasında 88,500 destek bölgesinin

korunması halinde gün içinde tepki alımları görebiliriz. Bu paralelde öne çıkabilecek direnç seviyeler 89,300 ve

90,000 seviyeleridir. Olası tepki alımlarına karşın 89,300 seviyesinin aşılamaması halinde ise seans içi görünümdeki

zayıflığın devamı beklenebilir. Diğer yandan dün oluşan fiyat boşluğunun kısa vadeli görünümde dönüş formasyonu

riski yarattığını belirtmiştik. Endekste son dönüş formasyonu 08.10.2014 tarihinde 73000 bölgesinde oluşmuştu.

Dolayısıyla 90,276 aşamayacak yükselişlerin tepki olarak sınırlı kalması ve desteklere (88,500 – 87,000) yönelik

baskının devamı beklenebilir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

3

GÜNE BAŞLARKEN

30 Ocak 2015

EKONOMİ HABERLERİ

Dış Ticaret Beklentisi, Aralık 2014: Aralık ayı dış ticaret verileri bugün açıklanıyor olacak. Dış ticaret açığının

Aralık’ta 8.4 milyar dolar, 2014 yılında ise 84.4 milyar dolar olması bekleniyor.

SEKTÖR HABERLERİ

Bankacılık Sektörü: 23 Ocak 2015 Haftalık Bankacılık Verileri

• Kredi Büyümesi: Bankacılık sektörünün toplam kredileri 23 Ocak haftasında bir önceki haftaya kıyasla yatay kaldı.

TL bazlı krediler haftalık bazda %0.2 azalırken, YP bazlı krediler ise %0.7 küçüldü. Haftalık bazda en fazla gerileme

ise, haftalık bazda %1 küçülen kurumsal krediler segmentinde gerçekleşti. Yılbaşından bu yana TL bazlı krediler yatay

seyrederken, aynı dönemde YP bazlı kredi hacminde %1.6 daralma gerçekleşti. Yılbaşından bu yana sırasıyla %1.1

ve %1 büyüyen ev kredileri ve tüketici kredilerinde hafif toparlanma dikkat çekti. 23 Ocak haftasında 13 haftalık

ortalama kredi büyümesi, bir önceki haftaya göre 105 baz puan gerileyerek %17.4 oldu, bu oran TCMB’nin hedefi olan

%15 büyüme oranının üzerindedir.

• Mevduatlar: Mevduat tarafında ise, toplam mevduat hacmi haftalık bazda %0.4 küçüldü. TL

bazlı mevduatlar bir önceki haftaya kıyasla %0.5 azalırken, YP mevduatlar ise bir önceki haftaya göre %1.3 daraldı.

Yıllık bazda baktığımızda ise, toplam mevduatlar %7.6 artış gösterdi. Mevduat hacmindeki büyüme, yine aynı

dönemde %14.4 büyüyen kredilerin gerisinde kaldı.

• Varlık kalitesi: Varlık takipteki alacak miktarı bir önceki haftaya kıyasla 79mn TL arttı. 23 Ocak haftasında kamu

bankalarının takipteki alacak miktarı 39mn TL artarken, yabancı bankaların takipteki alacak miktarı ise 20mn TL arttı.

23 Ocak haftasında, takipteki alacak oranı bir önceki haftaya göre 1 baz puan artarak %2.92 oldu. Böylece,

yılbaşından bu yana takipteki alacak oranı yatay kaldı.

• Likidite: Sektörün kredi/mevduat oranı ise bir önceki haftaya 36 baz puan artarak %112.2 oldu. (TL: %131.0,

Yabancı para: %82.7)

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

4

GÜNE BAŞLARKEN

30 Ocak 2015

ŞİRKET HABERLERİ

Doğuş Otomotiv (DOAS, Not Yok, Fiyat:14.10TL, Piyasa Değeri TL3,102mn): Doğuş Otomotiv ve Doğuş Holding,

Krone Doğuş Treyler Sanayi Ve Ticaret A.Ş'nin toplam sermayesinde toplamda sahip oldukları %49 payın tamamını

Fahrzeugwerk Bernard Krone GmbH'ye satılarak devredilmesi hususunda satış sözleşmesini imzalamış olup, pay

devir işlemi Rekabet Kurumundan gerekli iznin alınmasından sonra tamamlanacaktır. Buna bağlı olarak, Krone markalı

ürünlerin Türkiye'de satış, pazarlama ve dağıtımı konusunda var olan distribütörlük sözleşmesinin de karşılıklı varılan

mutabakatla sonlandırılmıştır.

Turkcell (TCELL, AL, Fiyat:14.20TL, Piyasa Değeri TL31,240mn): Turkcell 4Ç14 sonuçlarını 12 Şubat’ta

açıklayacak olup konsensus beklentilerini açıklamıştır. Turkcell tarafından yapılan ankete göre piyasanın 4. çeyrek

gelir, FVAÖK ve net kar beklentisi sırasıyla 3,102m TL, 919mn TL ve 390mn TL’dir. Bizim Turkcell için 4. çeyrek gelir,

FVAÖK ve net kar beklentimiz ise sırasıyla 3,111m TL, 918mn TL ve 389mn TL olup beklentilerimiz piyasa beklentileri

ile uyumludur. Ukrayna ve Belarus para birimlerinin ABD$ karşısında değer kayıplarından kaynaklı kur farkı giderleri

sebebiyle TCELL’in 4Ç14 karının yıllık ve çeyreksel olarak azalması beklenmektedir.

Açıklanan rakamlar

Konsolide Gelir (TL mn)

Konsolide FVÖAK (TL mn)

Kon.FVAÖK Marjı (%)

Net Kar (TL mn)

Piyasa Beklentisi

Garanti Yatırım

4Ç13

3Ç14

4Ç14T

4Ç14T

2,884

3,162

3,102

3,111

852

1,050

919

918

29.5%

33.2%

29.6%

29.5%

507

755

390

389

ISCTR (ISCTR, AL, Fiyat:6.95TL, Piyasa Değeri TL31,275mn): İş Bankası 4Ç14 sonuçlarını bugün açıklayacak. İş

Bankası’nın 4Ç14 net karı için konsensüs beklentisi 764mn TL’dir. Bizim 4Ç14 kar tahminimiz ise 706mn TL’dir.

TÜFEX hesabındaki değişiklikten sonra, İş Bankası'nın net faiz marjında 28 baz puanlık daralma bekliyoruz. Net faiz

marjı açısından İş Bankası, kapsamımızdaki bankalar arasında en olumsuz performansa sahiptir. Ayrıca İş Bankası

Emeklilik Fonu için faaliyet giderleri açısından ek bir karşılık ayrılmasını bekliyoruz.

Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/ISCTR4C14.pdf

TSKB (TSKB, AL, Fiyat:2.10TL, Piyasa Değeri TL3,150mn): TSKB 4Ç14’te 81mn TL net kar açıkladı, açıklanan kar

bizim beklentimiz olan 88mn TL ve piyasa beklentisi olan 84mn TL’nin hafif altında gerçekleşti. Açıklanan kar çeyreklik

bazda %9 azalmaya denk gelmektedir. Net kar yıllık bazda ise aynı seviyede kalmıştır. TSKB’nin 2014 yılındaki toplam

net karı ise yıllık bazda %13 artarak 369mn TL olmuştur. Böylece TSKB'nin 2014 yılında öz kaynak karlılığı %18.0

oldu. Sonuçlar ve tahminlerimiz arasındaki farklılığın temel sebebi, yeni ihraç edilen Eurobond faizlerinin beklentilerin

üstünde olmasıdır. Öte yandan; 2015 yılı için Banka yönetiminin net faiz marjında hafif daralma öngörüsü ve YP

bazında düzeltilmiş %15 hacim büyümesi beklentisi ise tahminlerimizle uyumludur. Bu nedenle 2015 beklentilerimizi

değiştirmiyoruz. TSKB için AL olan önerimizi koruyoruz. 12 aylık hedef fiyatımız 2.25 TL. (nötr)

Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/TSKB4C14.pdf

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

5

GÜNE BAŞLARKEN

30 Ocak 2015

ŞİRKET HABERLERİ

Anadolu Sigorta (ANSGR, Not Yok, Fiyat:1.43TL, Piyasa Değeri TL715mn): Anadolu Sigorta 4Ç14’te 19mn TL kar

açıklarken bu rakam 3Ç14’te 17mn TL olmuştu. Ayrıca, şirket geçtiğimiz yılın son çeyreğinde ise 14mn TL kar

açıklamıştı. Böylece Anadolu Sigorta’nın 2014 toplam karı yıllık bazda %6 artışla 72mn TL olmuştur.

Detaylara baktığımızda, Anadolu Sigorta’nın teknik karının 4Ç14’te 27mn TL olarak gerçekleştiğini gördük. Bu rakam

önceki çeyrekte 31mn TL seviyesinde gerçekleşmişti. 2014 yılında teknik kar açısından başarılı bir performans

sergileyen şirketin teknik karı yıllık bazda %20 artmıştır. 2014’te şirketin toplam brüt prim tutarı yıllık bazda %22

artarken, prim tutma oranı çeyreklik bazda 2 puan geriledi ve %77 oldu. Faaliyet giderleri ve ödenen hasar toplamının

kazanılmış primlere oranının ifade eden kombine oranı ise 2014’te %103 oldu. Bu oran 2013’te %101 olmuştu.

Anadolu Sigorta’nın özsermaye getirisi 2014’te %7.6 olarak gerçekleşti. Bu rakam 2013’te %8’di.

Anadolu Hayat (ANHYT, Not Yok, Fiyat:5.40TL, Piyasa Değeri TL2,052mn): Anadolu Hayat Emeklilik 4Ç14

finansallarında 34.3mn TL net kar açıkladı. Net kar rakamı 3Ç14 ve 3Ç13’te, sırasıyla, 31.8mn TL ve 20.1mn TL

olarak gerçekleşmişti. Böylece, Anadolu Hayat’ın 2014 toplam net karı yıllık bazda %18 artarak 97.7mn TL oldu.

Anadolu Hayat’ın teknik karı hayat ve emeklilik branşlarındaki görece olumsuz performans neticesinde önceki çeyrekte

33.8mn TL olan seviyesinden, 23.2mn TL’ye geriledi.

Net yatırım gelirleri 4Ç14’te 20.6mn TL olarak gerçekleşti, bu rakam önceki çeyrekte 8.0mn TL olarak gerçekleşmişti.

Artan mevduat faizleri ve iştirak gelirleri bu artışta etkili oldu.

2014’te, Anadolu Hayat Emeklilik’in özsermaye getirisi %17.9 olarak gerçekleşmiş olup, bu rakam yıllık bazda 1.9

puan iyileşmeye işaret etmektedir.

Sinpaş GYO (SNGYO, TUT, Fiyat:0.82TL, Piyasa Değeri TL492mn): Sinpaş GYO 2014 satış verisini açıkladı. Şirket

2014’te toplam 682mn TL değerinde 1,394 ön satış gerçekleştirmiştir. Açıklanan veriye göre Şirket, 4Ç14’te 180mn TL

değerinde 377 ön satış sözleşmesi imzalamıştır. Ayrıca Şirket 4Ç14’te 733 ünite teslim ederek 2014’te toplam 1,619

konut teslim etmiştir. Şirket 2014 için bizim tahminlerimizin üzerinde gerçekleşmeler ile hem satış hem de teslim

hedeflerini yakalamıştır. Olumlu.

Emlak Konut GYO (EKGYO, AL, Fiyat:3.19TL, Piyasa Değeri TL12,122mn): Emlak Konut GYO Ankara

Yenimahalle Arsası Gelir Paylaşımı ihalesinin 1. oturumunu 12 Mart 2015 tarihinde düzenleyecek. Hatırlanacağı üzere

Şirket Temmuz 2014’te 825mn TL teklif aldığı Ankara Yenimahalle ihalesini tek katılımcı olması ve yeterli rekabet

ortamının oluşmaması nedeniyle iptal etmişti. Ekspertiz değeri 622mn TL olan arsanın toplam NAD içindeki payı %4.7

seviyesinde olduğu için ihalenin ikinci oturum sonuçlarının hisse üzerinde etkili olmasını beliyoruz.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

6

GÜNE BAŞLARKEN

30 Ocak 2015

ŞİRKET HABERLERİ

İş GYO (ISGYO, AL, Fiyat:1.76TL, Piyasa Değeri TL1,198mn): İş GYO 4Ç14 finansallarında 25mn TL olan

tahminimizin ve 21mn TL olan piyasa beklentisinin üzerinde 27mn TL net kar açıkladı. Şirket'in 4Ç14'te elde ettiği

34mn TL FVAÖK hem bizim 32mn TL olan tahminimizin hem de 28mn TL olan piyasa beklentisinin üzerindedir. 4Ç14

sonuçlarının hisse üzerindeki etkisinin olumlu olmasını bekliyoruz. Hatırlanacağı üzere İş GYO 3Ç14'te Topkapı

projesindeki hisse satışından 93.2mn TL net satış geliri elde etmişti. Bir defaya mahsus satış nedeniyle 4Ç14'te net

satışlar çeyreksel bazda %71 düşmüştür. 2014 yılında İş GYO'nun kira gelirleri 3Ç13'te Seven Seas Oteli ve Kemer

Imperial otellerinin satışının etkisi arındırıldığında yıllık bazda %9 artmıştır. 4Ç14 finansal açıklamaları ve yeni

değerleme raporları sonrasında İş GYO için tahminlerimizi revize ediyoruz. Revizyonla Topkapı ve Finans merkezi

projelerini arsalar yerine projeler altında sınıflandırdık. Bu revizyonla 12 aylık hedef fiyatımız 1.70TL'den 2.05TL'ye

revize ediyor ve AL tavsiyemizi koruyoruz. ISGYO’yu cazip değerlemesinin yanı sıra kira gelirine yönelik yapısı, düşük

risk profili ve yeni başlayacak projeleri ile sunduğu büyüme potansiyeli nedeniyle beğenmeye devam ediyoruz.

KURUMSAL İŞLEMLER

30.01.2015

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Şirket

BIST Kodu

Anadolu Cam

ANACM

Anadolu Hayat Emek.

ANHYT

Avrasya G.M.Y.O.

AVGYO

Aviva Sigorta

AVIVA

Dogan Holding

DOHOL

Finansbank

FINBN

Gedik Yatirim

GEDIK

Global Yatirim Holding

GLYHO

Isiklar Enerji Ve Yapi HoldingIEYHO

Karel Elektronik

KAREL

Klimasan Klima

KLMSN

Lokman Hekim

LKMNH

Orge Enerji

ORGE

Reysas G.M.Y.O.

RYGYO

San-El Elektrik

SANEL

Taraf Gazetecilik

TARAF

ARAŞTIRMA

Tarih

Nakit Tem ettü Dağıtım ı

Serm aye Artırım ı

Hisse

Brüt

Başına

Tem ettü Bedelli Bedelsiz Mevcut Serm aye (m n Kapanış

Toplam (m n TL) Brüt (TL)

Verim i

(%)

(%)

TL)

(TL)

7

444.0

2.01

380.0

5.40

39

72.0

0.90

13

150.0

4.70

2450.0

0.75

5

2835.0

3.13

1

46.8

2.34

204.2

1.69

112.0

0.34

8

54.0

1.39

10

30.0

2.52

0

24.0

2.43

37

0

10.0

1.94

11

240.0

0.68

11.5

4.40

9.6

1.78

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

7

GÜNE BAŞLARKEN

30 Ocak 2015

TAVSİYE LİSTESİ

29.01.2015

Hisse

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Temel Kapanış

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2014T

TUT

AL

AL

AL

TUT

AL

8.93

10.10

15.65

6.95

5.67

5.09

2.10

9.65

19.75

7.40

6.30

5.85

2.55

8%

26%

6%

11%

15%

21%

14,875

17,665

8,147

13,024

5,903

9,214

1,312

72.4

329.1

157.0

94.7

110.6

32.9

2.5

9.8

11.5

8.0

8.9

9.2

12.0

8.1

F/K

Özkaynak Get.

F/DD

2015T 2014T 2015T 2014T 2015T

FİNANSAL

Bankalar

Akbank

Garanti Bankası

Halk Bankası

İş Bankası

Vakıfbank

YKB

TSKB

Banks

AKBNK

GARAN

HALKB

ISCTR

VAKBN

YKBNK

TSKB

Hisse

Holdingler

Akfen Holding

Doğan Holding

Koç Holding

Sabancı Holding

Şişe Cam

AKFEN

DOHOL

KCHOL

SAHOL

SISE

Hisse

GYO

Emlak GYO

İş GYO

Sinpaş GYO

Torunlar GYO

EKGYO

ISGYO

SNGYO

TRGYO

Hisse

SANAYİ

Adana Çimento

Anadolu Efes

Akçansa

Ak Enerji

Aksa Enerji

Anadolu Cam

Anel Elektrik

Arçelik

Aselsan

Aygaz

Banvit

BİM

Bizim Toptan

Brisa

Bolu Çimento

Coca-Cola İçecek

Çimsa

Doğuş Otomotiv

Enka İnşaat

Ereğli Demir Çelik

Ford Otosan

Indeks

Kardemir (D)

Mardin Çimento

Migros

Petkim

Pegasus

Tat Konserve

TAV Havalimanları

Tekfen Holding

Turkcell

Türk Hava Yolları

Tümosan

Tofaş

Trakya Cam

Türk Telekom

Türk Traktör

Tüpraş

Ünye Çimento

ADANA

AEFES

AKCNS

AKENR

AKSEN

ANACM

ANELE

ARCLK

ASELS

AYGAZ

BANVT

BIMAS

BIZIM

BRISA

BOLUC

CCOLA

CIMSA

DOAS

ENKAI

EREGL

FROTO

INDES

KRDMD

MRDIN

MGROS

PETKM

PGSUS

TATGD

TAVHL

TKFEN

TCELL

THYAO

TMSN

TOASO

TRKCM

TTKOM

TTRAK

TUPRS

UNYEC

BİST-100

XU100

Temel Kapanış

Tavsiye

(TL)

AL

GG

TUT

AL

TUT

Hedef

Fiyat*

5.04

0.75

12.75

10.35

3.83

7.22

13.90

12.00

3.75

Temel Kapanış

Tavsiye

(TL)

AL

AL

TUT

AL

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

Hedef

Fiyat*

3.19

1.76

0.82

3.97

Temel Kapanış

43%

9%

16%

-2%

550

817

13,465

8,794

2,711

0.3

6.8

25.2

27.7

5.7

Artış

Piyasa Değeri

Ort.

Hacim**

Potansiyeli (mn ABD$)

9.0

10.7

7.1

8.3

7.9

11.6

7.5

F/K

2014T 2015T

17.8

11.6

9.8

12.0

13.0

12.6

8.6

10.8

1.24

1.49

1.21

1.18

1.01

1.17

1.41

1.12

1.38

1.05

1.05

0.91

1.08

1.21

25%

-3%

34%

11%

5,048

499

205

827

49.4

1.9

2.2

1.3

11.5

14.2

11.1

3.0

9.1

12.9

3.2

13.6%

13.4%

15.9%

13.5%

12.1%

9.7%

17.3%

Düz. NAD

(mnTL)

Düz. NAD

prim / iskonto

2,885

31,193

31,197

6,018

-54%

4%

-32%

8%

F/K

FD/FVAÖK

2014T 2015T 2014T 2015T

4.00

1.70

1.10

4.40

12.0%

13.7%

16.1%

14.0%

11.6%

10.2%

19.0%

12.8

13.3

20.0

10.0

F/DD

Trailing

8.7

11.6

31.7

13.1

FD/FVAÖK

1.7

1.0

0.5

0.7

FD/Satış

Piyasa Değeri

(TL)

Hedef

Fiyat*

Artış

Tavsiye

Potansiyeli

(mn ABD$)

Ort.

Hacim**

2014T

TUT

TUT

TUT

TUT

AL

AL

AL

AL

TUT

AL

AL

TUT

TUT

TUT

AL

AL

TUT

AL

AL

AL

AL

AL

TUT

AL

TUT

AL

TUT

TUT

AL

AL

AL

TUT

TUT

AL

Not Yok

TUT

TUT

TUT

6.46

21.85

17.65

1.23

3.35

2.01

1.25

15.20

12.00

10.40

3.10

48.90

17.90

10.75

6.12

48.45

17.60

14.10

5.00

4.42

34.05

5.88

2.00

5.06

23.40

3.79

30.45

4.03

18.00

5.79

14.20

9.49

8.58

16.95

3.51

7.37

81.45

54.00

5.34

6.05

28.00

17.00

1.60

4.00

2.50

2.00

16.60

11.50

11.70

3.70

52.70

21.40

10.20

6.00

59.50

18.00

6.81

5.50

34.00

7.90

2.80

5.01

26.20

4.32

39.80

4.00

21.50

7.30

16.30

11.90

5.85

17.70

3.98

82.00

55.30

5.36

-6%

28%

-4%

30%

19%

24%

60%

9%

-4%

13%

19%

8%

20%

-5%

-2%

23%

2%

36%

24%

0%

34%

40%

-1%

12%

14%

31%

-1%

19%

26%

15%

25%

-32%

4%

13%

1%

2%

0%

237

5,388

1,407

373

855

372

57

4,277

2,499

1,299

129

6,183

298

1,366

365

5,132

990

1,292

7,496

6,442

4,976

137

650

231

1,735

1,578

1,297

228

2,723

892

13,010

5,454

411

3,529

1,080

10,742

1,810

5,631

275

0.4

2.8

1.1

5.8

4.6

1.4

1.2

9.3

4.0

1.0

2.0

13.8

3.7

2.8

0.7

4.7

1.1

2.9

11.2

27.0

4.9

0.3

41.6

0.4

9.4

21.4

27.7

2.2

9.3

14.8

38.8

112.1

14.4

7.1

3.8

9.2

2.1

23.8

0.1

13.1

7.4

37.3

13.3

42.9

7.7

20.2

16.7

13.7

11.3

28.2

35.0

35.8

17.4

8.8

33.1

11.9

11.7

9.3

17.9

15.2

7.4

9.9

25.1

12.2

3.8

12.1

8.6

13.3

8.1

32.9

9.0

8.7

17.0

10.0

10.2

12.2

9.4

21.1

12.0

14.1

12.3

9.4

14.5

12.7

9.7

8.2

26.2

21.7

12.9

8.5

21.2

9.6

11.0

9.4

17.1

9.3

6.7

9.8

33.9

23.3

10.7

16.1

11.4

9.2

11.6

7.4

21.0

11.4

11.7

15.1

13.2

9.5

10.3

7.5

9.4

8.9

31.3

11.6

6.6

8.1

9.8

12.2

8.6

7.6

22.5

9.5

11.1

8.0

14.6

7.6

5.5

6.7

11.8

7.9

5.9

8.1

11.8

16.6

9.1

11.6

7.7

5.9

6.8

8.4

21.8

7.1

8.6

13.8

12.8

7.5

8.6

7.9

7.8

8.4

11.7

8.1

5.8

7.3

9.2

11.9

7.9

5.7

17.1

8.4

9.3

6.3

10.9

7.2

12.6

6.5

9.8

5.5

5.3

6.9

10.3

10.6

7.6

9.8

7.3

5.3

6.4

6.9

13.9

6.8

6.7

11.7

7.5

7.0

7.9

2.3

1.5

2.5

2.7

1.8

1.2

0.7

1.1

2.5

0.5

0.5

1.0

0.3

2.1

2.8

2.3

2.3

0.9

1.5

1.3

0.2

1.5

2.7

0.7

0.8

1.1

0.8

3.3

0.5

2.2

1.0

2.3

1.2

1.6

1.8

0.4

2.5

1.3

2.1

1.3

2.2

1.9

1.5

1.1

0.6

1.0

2.1

0.4

0.4

0.8

0.3

1.9

1.9

1.9

2.0

0.7

1.4

1.1

0.1

1.2

2.1

0.6

0.7

1.0

0.7

3.2

0.5

2.0

0.8

2.0

1.0

1.3

1.7

0.5

2.2

88,558

100,830

14%

227,531

1,606

11.7

10.8

8.6

7.9

1.2

1.1

F/K

2015T 2014T 2015T 2014T 2015T

*: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

8

GÜNE BAŞLARKEN

30 Ocak 2015

VERİ AKIŞI

30 Ocak Cuma

BDDK Aylık Bankacılık Verileri – Aralık, 2014

ARCLK 4Ç14 Net Kar Açıklaması – GY Beklenti: 166mnTL / Piyasa beklentisi: 166mnTL

10:00 – Türkiye Dış Ticaret Dengesi (Aralık) – Önceki Veri: -$8.32mlr / Beklenti: -$8.44mlr

12:00 – AB İşsizlik Oranı (Aylık) – Önceki Veri: %11.5 / Beklenti: m.d.

12:00 – AB TÜFE (Ocak) – Önceki Veri: -%0.20 / Beklenti: -%0.50

15:30 – ABD 4Ç14 GSMH (Yıllıklandırılmış) (Aylık) – Önceki Veri: %5 / Beklenti: %3.10

2-11 Şubat Haftası

INDES 4Ç14 Net Kar Açıklaması – GY Beklenti: 8mnTL / Piyasa beklentisi: m.d.

2 Şubat Pazartesi

YKBNK 4Ç14 Net Kar Açıklaması – GY Beklenti: 465mnTL / Piyasa beklentisi: 483mnTL

AKBNK 4Ç14 Net Kar Açıklaması – GY Beklenti: 820mnTL / Piyasa beklentisi: 870mnTL

TOASO 4Ç14 Net Kar Açıklaması – GY Beklenti: 148mnTL / Piyasa beklentisi: 159mnTL

03:45 – Çin İmalat PMI (Ocak) – Önceki Veri: 50.1 / Beklenti: m.d.

03:35 – Japonya İmalat PMI (Ocak) – Önceki Veri: m.d. / Beklenti: m.d.

03:45 – Çin HSBC İmalat PMI (Ocak) – Önceki Veri: m.d. / Beklenti: m.d.

10:00 – Türkiye HSBC İmalat PMI (Ocak) – Önceki Veri: 51.4 / Beklenti: m.d.

10:55 – Almanya İmalat PMI (Ocak) – Önceki Veri: m.d. / Beklenti: m.d.

11:00 – AB İmalat PMI (Ocak) – Önceki Veri: m.d. / Beklenti: m.d.

11:30 – İngiltere İmalat PMI (Ocak) – Önceki Veri: m.d. / Beklenti: m.d.

15:30 – ABD Kişisel Gelir (Aralık) – Önceki Veri: %0.4 / Beklenti: m.d.

15:30 – ABD Kişisel Harcama (Aralık) – Önceki Veri: %0.6. / Beklenti: m.d.

17:00 – ABD ISM İmalat (Ocak) – Önceki Veri: 55 / Beklenti: m.d.

3 Şubat Salı

TOASO 4Ç 2014 Sonuçları Telekonferansı

GARAN 4Ç14 Net Kar Açıklaması – GY Beklenti: m.d. / Piyasa beklentisi: 827mnTL

FED üyesi Kocherlakota konuşacak.

01:50 – Japonya Parasal Taban (Yıllık) (Ocak) – Önceki Veri: %38.% / Beklenti: m.d.

10:00 – Türkiye TÜFE (Aylık) (Ocak) – Önceki Veri: -%0.44 / Beklenti: m.d.

10:00 – Türkiye TÜFE (Yıllık) (Ocak) – Önceki Veri: %8.17 / Beklenti: m.d.

11:30 – İngiltere İnşaat İmalat PMI (Ocak) – Önceki Veri: m.d. / Beklenti: m.d.

12:00 – AB ÜFE (Yıllık) (Aralık) – Önceki Veri: -%1.6 / Beklenti: m.d.

17:00 – ABD Fabrika Siparişleri (Aralık) – Önceki Veri: -%0.7 / Beklenti: m.d.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

9

GÜNE BAŞLARKEN

30 Ocak 2015

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk

ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve

yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca,

Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce

hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye

özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda

kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr

Tavsiye Tanımları

AL

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir.

TUT

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir.

SAT

Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir.

ARAŞTIRMA

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

10