EMEKLİLİK")

GARANTİ EMEKLİLİK VE HAYAT A.Ş.

ESNEK (TL)

EMEKLİLİK YATIRIM FONU

2011 YILI 6 AYLIK FAALİYET RAPORU

1.- Ekonominin Genel durumu

ABD ekonomisinde yavaşlama sinyallerinin gölgesinde başlayan 2011 2. çeyreğinde Euro

Bögesi sorunları tekrar ön plana çıktı. Japonya ekonomisinde deprem felaketi sonrasında

yavaşlama hızlanırken, gerçekleşen makro veriler dış ticaret açığının 2009’dan bu yana

en yüksek seviyeye çıkmasına neden oldu. ABD Merkez Bankası (FED) Haziran

toplantısında 2. parasal genişlemenin sona erdirileceğini açıklarken, küresel anlamda

kaygıların arttığı bir dönem başlamış oldu. Libya’ya NATO müdahalesi sonrasında petrol

ve emtialardaki yükseliş baskısı azalırken, Ortadoğu’da Suriye başta olmak üzere küçük

ölçekli siyasi sorunların devam ettiği görülmektedir.

ABD’de ilk çeyrekte pozitif seyreden işsizlik rakamlarında bozulma yaşanırken, Haziran

ayı istihdam verilerine göre işsizlik son 9 ayın en yüksek seviyesi olan % 9,2 seviyesine

çıkıt. ABD ekonomisinin bir diğer önemli sorunu konut piyasasında ise olumsuz seyir

devam etmektedir. Konut satışları ve inşaat izinlerinde zayıflık sürerken, Mayıs ayı

verilerine göre konut fiyatları geçtiğimiz yıl aynı döneme göre % 4,6 düşüş gösterdi.

Makro ekonomik tarafta dayanıklı mal siparişlerinin Mayıs ayında yıllık arttışı % 9’a

ulaşmasına karşın son 15 ayın en düşük artışını kaydederek yavaşlama işaretlerini

desteklemektedir.

ABD

borsaları

ekonomik

yavaşlamanın

devam

etmesine

karşın

yılbaşından bu yana pozitif seyretmeyi sürdürmektedir.

Euro Bölgesi’nde üye ülkelerin bütçe krizine Yunanistan ve İrlanda’nın ardından Portekiz

de eklenirken, İspanya da piyasalar tarafından baskı altında tutuluyor. Portekiz, IMF ve

AB ortak yardımını kabul etmek zorunda kalırken, 10 yıllık tahvil fazileri ve kredi iflas

sigortaları (CDS) rekor seviyeleri test etmektedir. Avrupa Merkez Bankası (ECB)

enflasyonist baskıların artmasıyla Nisan ayında faiz artırımına giderek % 1’den % 1.25’e

çıkardı. Petrol fiyatlarındaki yükseliş trendinin çekirdek enflasyonu % 2’inin üzerine

taşıması ECB’nin faiz artırım kararının ana destek noktasını oluşturdu.ECB’nin Temmuz

ayındaki toplantısında faiz artırmına devam etmesi bekleniyor. Tüm bu gelişmelerle

beraber imalat endeksi ve Mayıs ayı PMI endeks verileri bölgede ekonomik aktivitede

yavaşlamanın sürdüğünü işaret ediyor.

1

Uzakdoğu’da

Japonya’da ihracattaki sert düşüşe karşın Japonya Merkez Bankası’nın

(BOJ) Mayıs toplantısındaki beklentileri ekonominin 3. çeyrekte normale döneceğini

göstermektedir. Çin Merkez Bankası ekonomiyi soğutmak amacıyla yılbaşından bu yana

3. kez faiz artırımına giderken, 2010 Ekim’den bugüne 9. kez munzam karşılıkları artırma

yolunu seçti. Çin başta olmak üzere gelişen Uzakdoğu ekonomileri borsa endeksleri satış

baskısı altında kalmaya devam ediyor.

Türkiye ekonomisinde cari açıktaki genişleme nedeniyle yılın 2. çeyreğinde daraltıcı

politikalar etkin bir şekilde devreye sokulurken, Merkez Bankası ve BDDK kredi

genişlemesini kontrol altına almak adına adımlar atmaktadır. İlk çeyrek büyüme rakamı

% 11 ile beklentilerin oldukça üzerinde gerçekleşirken, IMF ve uluslararası araştırma

kuruluşları 2011 büyüme beklentilerini yukarı yönlü revize etti.

Merkez Bankası yılın ilk yarısında yayınladığı ilk enflasyon raporunda enflasyonist

baskılara dikkat çekerken, özellikle 3. çeyrekte enflasyon hızının düşeceğini tahmin

etmektedir. 2011 yılı Mayıs ayı verilerine göre % 7,17 olarak gerçekleşirken, Merkez

Bankası yıl sonu enflasyon hedefi % 5,5 ve Devlet Planlama Teşkilatı yıl sonu hedefi %

5,3’ün üzerinde gerçekleşmiştir. Öte yandan Merkez Bankası, Haziran Para Politikası

Kurulu toplantısında politika faiz oranını %6,25 seviyesinde sabit tutarken, borçlanma ve

borç verme faiz oranlarını da değiştirmedi. TCMB, 2010 yılı son çeyreğinde başlayarak 15

Nisan 2011 tarihi itibarıyle piyasadan 19,1 milyar TL olmak üzere toplamda 41,6 milyar

TL para çekerek, Nisan toplantısında zorunlu karşılık artırımlarına son verdi.

Yurtiçi piyasaların gündeminde önemli bir şekilde yer tutan cari açık konusunda Nisan

verilerine göre artış sürdü. Dış ticaret açığının Mayıs’ta tarihi rekor seviye olan 10 milyar

USD’yi aşarken 12 aylık cari açık beklentileri 68 milyar USD’ye revize edildi. Kurdaki

yükseliş hareketi ve mevsimsel etkilerle enflayonun zayıflamasıyla 3. çeyrekte cari açığın

düşüşe geçmesi bekleniyor. Piyasalarda cari açık konusunda risk unsuru olarak finansman

tarafı görülmesine karşın, Merkez Bankası sıcak para girişi ile finansmanın tehlikeye

girmediği görüşünü korumaktadır.

Gerek global piyasalarda ABD ve Euro Bölgesi kaynaklı artan riskler, gerekse yurtiçinde

artan kaygılar İMKB ve kurda baskı oluşturmaktadır. Faizlerdeki yükseliş trendinin % 8,69,2 bandında denegelenmesi ve enflasyonun 3. çeyrekte düşüşe geçmesi beklentileri

piyasalarda tansiyonun düşmesini sağlayabilir.

2

2.- Yatırım Politikaları ve Fon performansı

Yılın ilk yarısında gelişmiş ülkelerde yaratılan yoğun likidite sonucu yaşanan toparlanma

hareketi, fonların gelişmekte olan ülkelerden çıkarak bu ülkelere yönelmesine yol açtı. Bu

dönemde Dow Jones endeksi 11,577 seviyesinden 12,414 seviyesine yükselirken, MSCI

gelişmekte olan ülkeler endeksi 1,146 seviyesinden 1,132 seviyesine geriledi. İkinci

çeyrekte yükselen emtia fiyatları, Yunanistan’da tekrar alevlenen borçlanma krizi,

Japonya’da yaşanan depremin dünya ticaretinde yarattığı arz sıkıntısı gibi nedenler,

piyasalarda bir riskten kaçış ve daha kaliteli varlıklara yönelme hareketine yol açtı.Aynı

dönemde,

TCMB’nin

özellikle

bankacılık

sektörü

üzerinde

etkili

olan

sıkılaştırma

hareketleri, artan cari açık ve yükselen kur yurtiçi piyasalarda zayıf ve tedirgin bir seyire

neden oldu. IMKB ikinci çeyreği 64,300 seviyesinden 63,300 seviyesine düşerek

tamamladı. Artan cari açık nedeniyle yükselen kurun ikincil etkilerinin çekirdek enflasyon

üzerinde etkilerinin görülmeye beşladığı bu dönemde, dalgalı seyreden gıda fiyatları da

bono piyasasında dalgalı bir seyir izlenmesinde etkili oldu. Bu çeyrekte bono faizleri %9

seviyesinden

açılıp,

%8.20

seviyesinden

kapandı.

şirketlerinde

yoğunlaşan

Bu

seviyesine

dönem

kadar

içerisinde

pozisyonlar

düşmesine

karşılaştırma

taşıyarak

hisse

rağmen

tekrar

%9.18

ölçütüne

yakın,

sanayi

senedi

getirimizi

artırmayı

hedefledik. Diğer tarafta bono poziyonumuzun vadesini kısa tutarak yükselen faiz

ortamından zarar görmemeyi amaçladık.

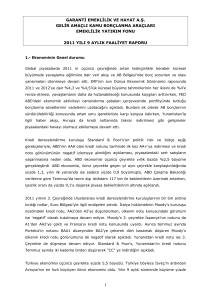

31.12.2010-30.06.2011 tarihleri arasında fon getirisi -%0,84 olarak gerçekleşirken,

yönetici benchmarkının getirisi -%0,13 olarak gerçekleşmiştir.

Fonun karşılaştırma ölçütü “%30 İMKB 100 endeksi, %60 Garanti Bankası GARBO Genel

Bono Endeksi, %9 KYD ON

Repo (brüt) Endeksi, %1 KYD 1 aylık Gösterge Mevduat

endeksi (TL)” olup, fon %15-45 aralığında hisse senetlerine, %45-75 aralığında devlet

tahvili/hazine bonosuna, %0-30 aralığında ters repo/borsa para piyasası işlemlerine, %020 aralığında mevduat/katılım hesabına yatırım yapar.

3

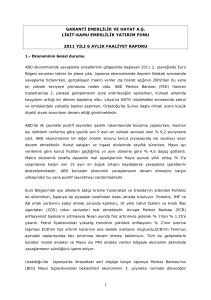

Garanti Em eklilik ve Hayat A.Ş. Esnek (TL)

Em eklilik Yatırım Fonu

0.0102

0.0100

0.0098

0.0096

0.0094

0.0092

0.0090

Pay Fiyatı

17.6.11

3.6.11

20.5.11

6.5.11

22.4.11

8.4.11

25.3.11

11.3.11

25.2.11

11.2.11

28.1.11

14.1.11

31.12.10

0.0088

Yönetici Benchmark

3.- Fon Kurulu Kararları

•

19/01/2011 tarihli fon kurulu toplantısında alınan karar:

Garanti Emeklilik ve Hayat A.Ş. Esnek (TL) Emeklilik Yatırım Fonu için T. Garanti

Bankası A.Ş., Akbank T.A.Ş., Denizbank A.Ş., T. Halk Bankası A.Ş., T. İş Bankası

A.Ş., Türk Ekonomi Bankası A.Ş., T. Vakıflar Bankası T.A.O., T.C. Ziraat Bankası A.Ş.

ve Yapı ve Kredi Bankası A.Ş. nezdinde mevduat hesapları açılmasına oy birliği ile

karar verilmiştir.

•

19/01/2011 tarihli fon kurulu toplantısında alınan karar:

Garanti Emeklilik ve Hayat A.Ş.’nin kurucusu olduğu Garanti Emeklilik ve Hayat A.Ş.

Esnek (TL) Emeklilik Yatırım Fonu’na ait Türkiye Cumhuriyeti hudutları içinde faaliyet

gösteren Bankalar nezdinde açılan vadeli ve/veya vadesiz Türk Lirası ve/veya döviz

hesapları arasında yapılacak her türlü para hareketine ait talimat ve dekontlar, Fon

Kurulu üyelerinden herhangi birisi ile Fon Kurulu tarafından yetkilendirilen aşağıda

isim, unvan ve imzaları bulunan Garanti Hizmet Yönetimi A.Ş. çalışanlarından

herhangi birisinin müşterek imzaları ile geçerli olmasına oybirliği ile karar verilmiştir.

Eren ÖZSOYSAL

Genel Müdür Yardımcısı

Nilüfer AYDOĞAN

Müdür

Cansel BAYYİĞİT

Müdür

Ebru BAYIR

Yönetmen

•

20/04/2011 tarihli fon kurulu toplantısında alınan karar:

Kurucusu olduğumuz emeklilik yatırım fonlarının 01/01/2011-31/03/2011 dönemi için

Fon Denetçisi tarafından hazırlanan iç kontrol raporlarının onaylanmasına oy birliğiyle

karar verilmiştir.

4

5

EMEKLİLİK")