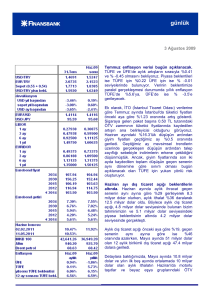

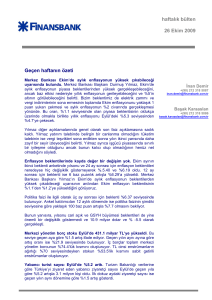

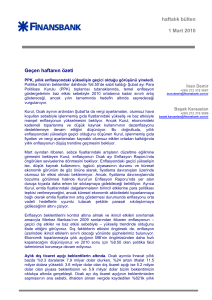

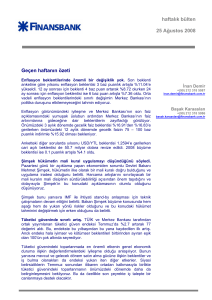

haftalık bülten

haftalık bülten

2 Şubat 2009

Geçen haftanın özeti

IMF ile görüşmeler önümüzdeki haftalarda devam edecek. Ekonomi

Bakanı Mehmet Şimşek, IMF görüşmeleri hakkında Pazartesi günü

yayımladığı kısa açıklamada, görüşmelerde bir çok konuda genel

hatlarıyla mutabakat sağlandığını ancak orta ve uzun vadeli bazı yapısal

reformlara yönelik çalışmaların tamamlanması için görüşmelerin devam

edeceğini belirtti. Konuyla ilgili IMF’nin yaptığı açıklamada ise, ana

konularda anlaşmaya varıldığı, ancak orta vadeli yapısal reformlara ilişkin

konularda görüşmelere devam edileceği belirtildi.

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Başak Karaaslan

+(90) 212 318 5086

basak.karaaslan@finansbank.com.tr

MB, faiz indirimlerinin yavaşlayacağının sinyalini verdi. Merkez

Bankası yayımladığı Ocak ayı Enflasyon Raporu’nda, faiz indirimlerine

yılın ilk aylarında yavaşlayarak devam edileceği varsayımı altında, 2009

ve 2010 yılında enflasyonun sırasıyla %6.8 ve %5.8 seviyelerinde

gerçekleşmesini bekliyor. Hatırlanacağı gibi, Ekim ayında yayımlanan

raporda enflasyon tahminleri sırasıyla %7.6 ve %6.1 seviyelerinde

bulunuyordu. Uzun vadeli enflasyon projeksşyonuna baktığımızda, MB’nin

2011 yılı enflasyon tahminini %5.4’ten %5.2’ye çektiğini görüyoruz.

Tahminlerde aşağı yönlü revizyonda dikkat çeken önemli nokta ise 2009,

2010 ve 2011 yılları için yapılan enflasyon tahminlerinin %7.5, %6.5 ve

%5.5 olan enflasyon hedeflerinin altında kalması.

MB’nin ana senaryosunun arkasında toplam talep koşullarında

zayıflamanın devam edeceği, petrol fiyatlarındaki sert hareketler

yaşanmayacağı ve kurdaki dalgalanmanın enflasyon üzerindeki etkisinin

sınırlı olacağı gibi varsayımlar bulunuyor. Raporda, çıktı açığındaki aşağı

yönlü revizyonun enflasyon ve para politikası tahminlerinin değişmesinde

ana belirleyicilerden biri olduğunun altını çizilirken, iç ve dış talepteki

daralmanın dezenflasyon sürecine destek vermeye devam etmesi

bekleniyor. Global ekonomideki toparlanmanın 2010 yılının başında

başlayacağı varsayımı altında MB, 2009 ve 2010 ortalama petrol fiyatı

tahminini 80 dolardan 55 dolara çekti.

Raporda, global krizin derinliğine ve global ekonominin toparlanma zamanı

varsayımlarına iki alternatif senaryo yer alıyor. İlk senaryoda, küresel

ekonomide toparlanmanın beklenenden erken, 2009 yılının ikinci yarısında

gerçekleşeceği dolayısıyla kredi koşullarının gevşeyeceği ve petrol

fiyatlarının 75 dolar seviyesine yükseleceği varsayılıyor. Bu varsayımlar

altında, yıl sonuna doğru ölçülü faiz arttırımı gerçekleştirildiği durumda

2009 ve 2010 yılı enflasyon tahmin aralığının orta noktaları sırasıyla %7.6

ve %6.6 seviyelerinde, orta vadeli enflasyon hedeflerinin hafif üzerinde,

bulunuyor. Diğer taraftan ikinci senaryo, global ekonomik krizin

beklenenden çok daha uzun süreceği varsayımına dayanıyor. Küresel

krizin 2009’un ilk yarısında derinleşmesini ve toparlanmanın 2010 yılının

ikinci yarısında başlamasını öngören senaryoda ortalama petrol fiyatı 35

dolarda, 2009 ve 2010 yılları gıda enflasyonu tahminleri ise %5.5 ve %3.5

haftalık bülten

seviyelerinde bulunuyor. Bu varsayımlar altında, 2009 yılı boyunca ölçülü faiz

indirimler devam ettiği durumda, 2009 ve 2010 yıllarında enflasyonun sırasıyla

%6 ve %4.6 seviyelerinde gerçekleşeceği tahmin ediliyor.

Dış ticaret dengesinde iyileşme devam ediyor. 2008’in son ayında ihracat

geçen yıla gore %21 azalışla 7.7 milyar dolar olurken ithalat da %30 düşerek

11.3 milyar dolara geriledi. Böylece aylık dış ticaret açığı da Aralık 2007’ye

göre %44 daralarak 3.6 milyar dolar seviyesinde gerçekleşti. Bu rakam bizim

4.3 milyar dolarlık tahminimizin ve 4.1 milyar dolar seviyesindeki piyasa

beklentisinin oldukça altında kaldı.

Yılın tamamına baktığımızda ihracatın %23 artarak 132 milyar dolara

ulaştığını, ithalatın ise %19 artışla 201.8 milyar dolar olduğunu görüyoruz.

2008 yılında dış ticaret açığı ise 2007’ye göre %11 artarak 69.8 milyar dolar

seviyesinde gerçekleşti.

Dış ticaret açığındaki daralmanın boyutu tahminimizden daha büyük olsa da

verinin detayları genel hatlarıyla beklentilerimize uygun bir tablo çiziyor.

TL’deki değer kaybına rağmen Türkiye’nin ticaret ortaklarındaki ekonomik

yavaşlama nedeniyle ihracattaki küçülme devam ediyor. Öte yandan ithalattaki

daralma ihracata kıyasla daha şiddetli biçimde sürüyor. İthalatın

bileşenlerindentüketim ve yatırım malları ithalatında %27 ve %32 oranındaki

düşüşler iç talebin zayıf durumunu teyit ediyor. Bunun yanısıra ara malı

ithalatında kaydedilen %30’luk düşüş de emtia fiyatlarındaki gerileme ve

ihracattaki ivme kaybını yansıtıyor.

Ağustos 2008’de 76.1 milyar dolarla tepe noktasına ulaşan yıllık dış ticaret

açığı son dört aydır istikrarlı biçidmde gerilemeye devam ediyor. Önümüzdeki

dönemde ihracattaki küçülmenin sürmesi beklentimize rağmen dış ticaret

açığında düzelme trendinin hakim olacağını düşünüyoruz. Dış dengedeki

düzelmenin ardındaki etken ise TL’deki değer kaybı, dış ticaret hadlerindeki

iyileşme ve zayıf iç talebe bağlı olarak gerileyen ithalat faturası olacak. Buna

bağlı olarak 2009 için yıllık dış ticaret açığı tahminimiz geçen yıla göre %25

düşüşle 45.4 milyar dolar seviyesinde bulunuyor.

Son olarak Aralık dış ticaret verilerinin ardından cari işlemler dengesinin aylık

bazda 2.9 milyar dolar açık vereceğini tahmin ediyoruz.

Reel sektör güveni Mart 2008’den bu yana ilk defa yükseldi. Ocak ayında,

reel sektör güven endeksi 52.3’ten 59.4 seviyesine yükseldi. Reel sektör

güveninde kaydedilen aylık 7.1 puanlık artış, Mart 2008’den bu yana endekste

gerçekleşen ilk toparlanma. Detaylara baktığımızda anket katılımcılarının,

gelecek üç aydaki üretim hacmi, toplam istihdam ve ihracat sipariş miktarı;

son üç aydaki toplam sipariş miktarı, mevcut dönem sabit sermaye yatırım

harcaması ve genel gidişata ilişkin değerlendirmelerindeki toparlanmanın

etkisiyle reel kesim güveninin Ocak ayında toparlandığını görüyoruz.

TÜİK enflasyon sepetindeki ağırlıkları değiştirdi. Yıllık rutin revizyonunda

TÜİK, TÜFE ve ÜFE sepetlerindeki alt kategorilerin ağırlıklarını değiştirdi.

TÜFE’de en büyük değişim konut hategorisinin ağırlığını 2 yüzde puan

arttırılarak %18.6’ya yükseltilmesi oldu. Bu değişimin, 2008 yılında elektrik ve

doğalgaza yapılan zamların ardından hanehalkının enerji ve ısınma

haftalık bülten

harcamalarında yaşanan artışın etkisiyle yapıldığını düşünüyoruz. Ev eşyası,

ulaştırma, haberleşme ve eğitim ağırlıkları arttırılan diğer kalemler olurken; gıda,

alkollü içecekler ve tütün, giyim, eğlence ve kültür, sağlık ve lokanta ve oteller

kategorilerinin ağırlıkları düşürüldü. ÜFE tarafında ise, tarımın ağırlığı

düşürülürken imalat sanayinin ağırlığı arttırıldı.

Önümüzdeki haftaya bakış

Ocak ayı enflasyon verileri yarın açıklanıyor. Yeni endeks ağırlıkları

kullanarak hesapladığımız Ocak ayı TÜFE ve ÜFE tahminlerimiz sırasıyla

%0.24 ve %0.32 seviyelerinde bulunuyor. Baz etkisi sebebiyle, Aralık ayında

%10.1 olan yıllık TÜFE’nin %9.4’e gerilemesini bekliyoruz. Üretici fiyatları

tarafında ise yıllık enflasyonun %8.1’den %8’e gerilemesini bekliyoruz.

Önümüzdeki dönemde, olumlu baz oluşturan 2008 yılı ilk yarısındaki aylık

enflasyon verilerinin etkisiyle, yıllık enflasyonda gerilemenin devam etmesini

bekliyoruz. MB’nin Enflasyon Raporu’nda belirttiği gibi yıl ortasında enflasyonun

%7.5 hedefine doğru yakınsamasını bekliyoruz. Yılın geri kalanında ise

dezenflasyonun yavaşlamasını ve yılsonunda enflasyonun %7.2 olmasını

bekliyoruz.

Hazine bu hafta üç ihale düzenleyecek. Cuma günü açıklanan Şubat ayı iç

borçlanma stratejisine göre Hazine’nin bu ay, 20.9 milyar TL’si piyasa olmak

üzere toplamda 22.9 milyar TL tutarında ödemesi bulunuyorç İtfalar açısından

en önemli gün olan 4 Şubat’ta Hazine piyasaya 14.3 milyar TL’lik ödeme

yapacak.

Bu itfaları karşılamak için iç borçlanma yoluyla 19.5 milyar TL elde etmeyi

planlayan Hazine, piyasadan 17.4 milyar TL borçlanmayı planlıyor. Bu

doğrultuda Şubat ayında beş ihale düzenleyecek olan Hazine, bu ihalelerin

üçünü bu hafta gerçekleştirecek. 2 Şubat’ta 3 Mart 2010 vadeli iskontolu tahvili

ihraç edecek olan Hazine, 3 Şubat’ta ise 3 Kasım 2010 vadeli mevcut gösterge

tahvili ve 5 yıllık değişken faizli tahvili yeniden ihraç edecek. Son olarak, 17

Şubat’ta Hazine 6 ay vadeli YTL cinsi iskontolu bonoyu ve 5 yıl vadeli TÜFE’ye

endeksli tahvili ihraç edecek.

haftalık bülten

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait

görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile

risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.