7 Ağustos 2017

Geçen haftanın özeti

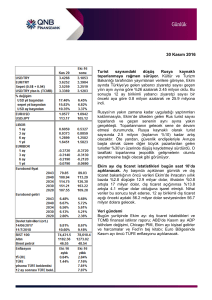

TCMB yıl sonu enflasyon projeksiyonunu yükseltti. TCMB yılın

3. Enflasyon Raporu’nu dün yayımladı. 2017 yıl sonu enflasyon

projeksiyonunu %8.5’ten %8.7’ye çeken Merkez Bankası 2018 yıl

sonu enflasyonunu ise değiştirmeyerek %6.4 seviyesinde tuttu. Bu

yılın enflasyon projeksiyonundaki yukarı yönlü revizyonda çıktı

açığı ve gıda enflasyonu varsayımlarındaki yukarı yönlü

değişikliklerin etkisinin, petrol ve TL cinsi ithalat fiyatları

varsayımlarındaki aşağı yönlü değişikliklerin etkisinden daha

büyük olması belirleyici oldu.

Raporun tanıtımı için yapılan basın toplantısında konuşan TCMB

Başkanı Çetinkaya enflasyon görünümünde belirgin bir iyileşme

görülene kadar sıkı politika duruşunun sürdürüleceği yönündeki

ifadeyi yineledi. Çetinkaya manşet enflasyona rakamına ek olarak

çekirdek

enflasyon

ve

enflasyon

beklentilerine

ilişkin

gelişmelerinde yakından izleneceğini belirtti. Ancak bu

göstergelere ilişkin görünümün iyileşmesi, manşet enflasyondaki

iyileşmeden daha uzun zaman gerektirebilir. Dolayısıyla, TCMB’nin

politika duruşunda gevşemeye gitmek için en azından yıl sonuna

kadar beklemek zorunda kalabilir.

TCMB’nin mevcut politika duruşunu sürdüreceği varsayımı altında

dahi, enflasyonun yıl sonunda %8.7’ye gerileme ihtimalini düşük

görüyoruz. Mevcut para politikası, dış koşullarında destekleyici

olmasının yardımıyla, TL’deki değer kaybı baskısını sınırlasa da

maliye politikasındaki gevşemenin enflasyonist etkisini dengelemek

için yeterince sıkı olmayabilir. Bu nedenle, 2017 ve 2018 için

enflasyon tahminlerimizi sırasıyla %9.6 ve %8 seviyelerinde

koruyoruz.

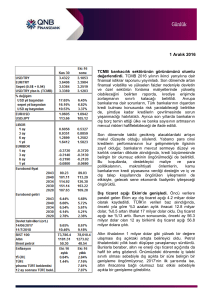

Enflasyon geçici bir süre için tek haneye geriledi. Aylık

enflasyon Temmuz ayında %0.15 seviyesinde gerçekleşti. Bizim

%-0.12 tahminimizin üzerinde gelen bu değer, yıllık enflasyonu

Haziran ayındaki %10.9 seviyesinden %9.8 seviyesine çekti.

Böylece yıllık enflasyon Ocak ayından bu yana ilk kez tek haneye

gerilemiş oldu.

Ayrıntılara baktığımızda, giyim grubunda mevsimsel etkilere bağlı

olarak görmeyi beklediğimiz aylık düşüşün, önceki yıllara kıyasla

sınırlı kaldığını görüyoruz. Bir önceki aya kıyasla kaydedilen %3.51

seviyesindeki gerileme, 2004’ten buyana kaydedilen en küçük

ikinci gerileme oldu. %1.13 artış kaydeden ulaşım kategorisinin

katkısı 18 baz puan, %1.75 artış kaydeden lokanta ve otel

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@qnbfinansbank.com

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@qnbfinansbank.com

kategorisi ise 14 baz puan katkı yaptı. Bir önceki aya kıyasla

%0.71 gerileyen gıda fiyatları ise manşet enflasyonu 16 baz puan

aşağı çekmiş oldu.

Yıllık çekirdek enflasyon ise son aylarda kaydettiği sınırlı

gerilemeyi fazlasıyla geri verdi ve %9.60 seviyesine yükseldi. Bu

değer, Şubat-2016’dan bu yana, endekste görülen en yüksek

seviyeye işaret ediyor. TL’nin, dolar karşısında yılın başındaki

seviyelerine dönmesine karşın, döviz sepeti karşısında, yılın

başından bu yana yaklaşık %7 değer kaybetmesi ve iç talepteki

güçlenme, çekirdek enflasyondaki yükseliş trendini geri getirmiş

görünüyor. Bu gelişme, para politikası duruşunun, genişlemeci

maliye

politikalarından

kaynaklanan

enflasyonist

etkileri

dengeleyecek kadar sıkı olmadığına işaret ediyor.

Yıllık enflasyonun Ağustos ayından itibaren yeniden çift haneye

döneceğini ve Aralık ayına kadar kalacağını düşünüyoruz.

Dolayısıyla, TCMB politika duruşunda olasıbir gevşeme adımı için

en azından yıl sonuna kadar bekleyecektir. Ancak burada asıl

sorulması gereken soru, para politkasında gevşemeden önce ek

sıkılaşmaya gerek olup olmadığı. Maliye politikasının desteğiyle

hızlanan iç talebin enflasyon görünümünde yukarı yönlü riskleri

artırdığını göz önünde bulundurduğumuzda daha sıkı bir para

politikasının gerekebileceğine düşünüyoruz. Ancak TCMB’den bu

yönde bir adımı ancak kur tarafında baskı artarsa göreceğimizi

düşünüyoruz.

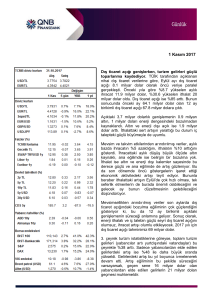

Dış ticaret açığı Temmuz’da baz etkisiyle sert yükseldi.

Gümrük ve Ticaret Bakanlığı tarafından açıklanan geçici verilere

göre Temmuz ayında dış ticaret açığı %80.4 oranında artarak 8.8

milyar dolar seviyesinde gerçekleşti. Bir önceki yılın aynı ayına

kıyasla, ihracat %28.7, ithalat ise %45.8 artış kaydetti. Temmuz2016’da 354 milyon dolar olarak gerçekleşen kıymetli maden (altın)

ithalatı, bu yılın aynı ayında 2.7 milyar dolar seviyesinde

gerçekleşti.

Yıllık bazdaki karşılaştırmaların, geçen yıl gerçekleşen başarısız

darbe girişimine bağlı baz etkisi nedeniyle yanıltıcı olduğunun altını

çiziyoruz. Öte yandan, yılın ilk yedi ayına ilişkin veriler, dış ticaret

açığında belirgin bir genişleme olduğunu teyit ediyor. OcakTemmuz döneminde kaydedilen birikimli açık 39.7 milyar

seviyesine ulaştı ve geçen yılın aynı dönemine kıyala %20.4

oranında artış kaydetti. Söz konusu dönemde, birikimli ihracat

%10.6, ithalat ise %13.5 artış kaydetti.

Temmuz ayı rakamıyla birlikte 12 aylık birikimli dış ticaret açığı

62.8 milyar dolara ulaştı. Önümüzdeki dönemde enerji ithalatındaki

artışın devam etmesi ve iç talepteki toparlanmanın etkisiyle, dış

ticaret açığındaki yükseliş trendinin devam edeceğini öngörüyruz.

Altın ithalatındaki artışın devam halinde açık daha da

genişleyecektir. Öte yandan ihracattaki hızlanmanın devam etmesi,

ithalat kalemlerinden gelen artışın etkisini kısmen dengeleyecektir.

Yine de yıl sonu dış ticaret açığı için 63 milyar dolar seviyesindeki

tahmimiz üzerindeki risklerin yukarı yönlü olduğunu düşünüyoruz.

Yılın kalanında, geçtiğimiz 5 yılın Ağustos-Aralık döneminde

kaydedilen dış ticaret açığı ortalamasına paralel bir gerçekleşme

olursa dış ticaret açığı yıl sonunda 71 milyar dolara ulaşabilir.

PMI Temmuz ayında sınırlı geriledi. İmalat PMI endeksi Temmuz

ayında 53.6 seviyesinde gerçekleşti. Endeks Haziran ayında,

Kasım-2013’ten bu yana en yüksek seviye olan 54.7 değerini

almıştı. Aylık bazdaki düşüşe karşın, endeksin son 5 aydır imalat

sektöründe genişlemeye işaret etmesi ekonomik aktivitedeki güçlü

seyrin sürdüğünü gösteriyor.

Önümüzdeki Haftaya Bakış

Haziran ayı sanayi üretim endeksi Salı günü açıklanacak.

Mevsim ve takvim etkisinden arındırılmış sanayi üretim endeksinin

bir önceki aya kıyasla %0.5 artış kaydetmesini bekliyoruz. Nisan ve

Mayıs aylarında, “diğer ulaşım araçlarının imalatı” alt kalemindeki

sert hareketler nedeniyle, ana endeksteki aylık değişimler de daha

keskin olmuştu. Haziran ayında, bu geçici faktörün ortadan

kalkmasıyla, endeksin ılımlı bir aylık artış kaydedeceğini

düşünüyoruz. Takvim etkisinden arındırılmış endeksin, bir önceki

yılın aynı ayına kıyasla %4.8 artış kaydedeceğini öngörüyoruz.

Eksik iş günü sebebiyle, arındırılmamış endeksteki artışın ise daha

sınırlı (%1) olacağını düşünüyoruz.

Tahminimizin gerçekleşmesi halinde, sanayi üretimi endeksi 2.

çeyrekte, bir önceki çeyreğe kıyasla %2 büyümüş olacak. Gerek

sanayi üretimindeki hızlanma, gerekse diğer öncü göstergeler 2.

çeyrek GSYH büyüme oranının en az ilk çeyrekteki kadar iyi

olabileceğine işaret ediyor. Bu bağlamda, yılın tamamı için %4.3

olan GSYH büyüme tahminimizi koruduğumzu ancak bu tahmin

üzerindeki risklerin yukarı yönlü olduğunu hatırlatıyoruz.

Haziran Ödemeler Dengesi verileri Cuma günü açıklanacak.

Aylık cari açığın 3.9 milyar dolar seviyesinde gerçekleşmesini

bekliyoruz (piyasa beklentisi: 3.9 milyar dolar). Tahminimizin

gerçekleşmesi halinde, aylık açık bir önceki yıla kıyasla %21.4

oranında daralmış olacak. Hatırlanacağı gibi, dış ticaret açığı aynı

dönemde %9.1 oranında daralmıştı.Cari açıkta daha belirgin bir

düşüş görmeyi beklememizin altında yatan sebep, geçen hafta

açıklanan 2. çeyrek turizm geliri istatistiklerinin Haziran ayında

belirgin bir iyileşmeye işaret etmesi. Cari açıkta Haziran’da

göülecek iyileşmenin geçici olduğunu ve Temmuz’dan itibaren

tekrar genişleme trendinin başlayacağını düşünüyoruz.

Bu haftanın veri gündeminde ayrıca, bugün açıklanacak olan

Temmuz ayı Hazine nakit dengesi bulunuyor.

HAFTANIN PİYASA GÜNDEMİ

7 Ağustos

8 Ağustos

9 Ağustos

10 Ağustos

11 Ağustos

Temmuz Hazine

nakit dengesi

Haziran sanayi

üretimi

ABD Haziran toptan

eşya stokları

ABD haftalık işsizlik

maaşı başvuruları

Haziran ödemeler

dengesi

ABD Temmuz ÜFE

ABD Temmuz TÜFE

ABD Temmuz bütçe

gerçekleşmeleri

Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini

bilgilendirmek amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun

müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi

olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. QNB

Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde

önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili

kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul

kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer

alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.