araştırma - Garanti Yatırım

advertisement

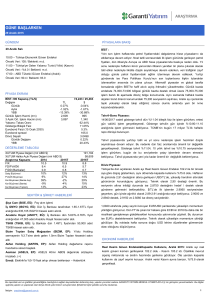

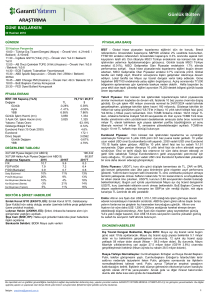

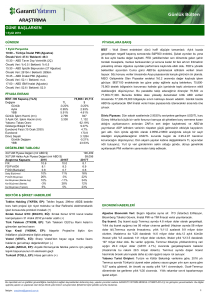

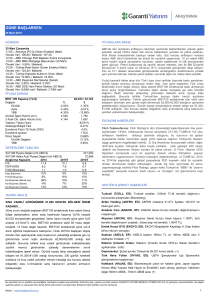

ARAŞTIRMA GÜNE BAŞLARKEN 29 Mayıs 2015 GÜNDEM PİYASALARA BAKIŞ 29 Mayıs Cuma 10:00 – Türkiye Dış Ticaret Dengesi (Nisan) Önceki Veri: -$6.15mlr / Beklenti: -$4.80mlr 15:30 – ABD GSYH (Yıllıklandırılmış) (Çeyreklik) (1. Çeyrek) Önceki Veri: %0.2 / Beklenti: -%0.90 15:30 – ABD Kişisel Tüketim (1. Çeyrek) Önceki Veri: %1.9 / Beklenti: %2.00 16:45 – ABD Chicago PMI (Mayıs) Önceki Veri: 52.3 / Beklenti: 53.00 17:00 – ABD Michigan Güven Endeksi (Mayıs) Önceki Veri: 88.60 / Beklenti: 90.0 20:00 – ABD Baker Hughes Petrol Kuyusu Sayısı (29 Mayıs) Önceki Veri: 885 / Beklenti: m.d. Yunanistan hükümet sözcüsünün Pazar günü bir anlaşmaya varılabileceğini ve muhtemel bir temerrütten tüm tarafların kaçındığını belirtmesi riskli varlıkları desteklese de, kreditörler, kurtarma fonlarının serbest bırakılmasını sağlayacak bir anlaşmanın yakın olmadığını belirtiyor. Diğer taraftan, Asya seansındaki satış baskısı Avrupa endekslerinde de hissedilirken, genel olarak %1’e yakın kayıplar görüldü. ABD’de dün açıklanan haftalık işsizlik maaş başvuruları endeksi beklentilerin çok az üzerinde açıklansa da, dört haftalık ortalamanın düşüş eğilimini koruyor olması dolar endeksinin güçlü kalmasını sağlıyor. Bugün içeride saat 10:00’da açıklanacak olan dış ticaret verileri(beklenti -$4.8mlr) ile TSİ 15:30’da açıklanacak olan ABD 1Ç15 büyüme verilesinin ikinci revizyonu izlenecek (beklenti -0.90%). PİYASA EKRANI BİST-100 Kapanış (TL/$) Değişim Günlük Aylık YBB Günlük İşlem Hacmi (mn) 3 Aylık Ort. İşlem Hacmi (mn) Yabancı Takas Oranı Gösterge Bileşik Faiz Eurobond Faizi (15 Ocak 2030) Eurobond spread Döviz Sepeti Günlük Değişim YBB TL -0.86% -2.22% -2.51% 3,455 4,053 83,570 / 31,496 $ -1.27% -0.93% -14.50% 1,302 1,545 63.28% 9.91% 4.8% 173.6 2.7821 0.53% 9.86% DEĞERLEME TABLOSU 225,080 71,459 2016T 9.2 7.0 0.9 15% 15% 14% 20% 16% ardından sınırlı bir değer artışı görülürken, BİST-100 endeksinin tepki alımlarıyla güne başlamasını bekliyoruz. Kısa vadede yükselen trend üzerinde tutunmaya çalışan endekste, teknik göstergeler de aşırı satım bölgesine ve tepki alımlarına işaret ediyor. Ancak 84,100-84,400 direnç bölgesi aşılmadıkça tepki sınırlı kalacaktır. Yatırımcılara 84,100 direncini yeni alım için izlemelerini, 82,800 desteğini ise trade amaçlı pozisyonlar için stop-loss olarak kullanmalarını öneriyoruz. 84,100 üzerinde 84,400-85,000 ve 86,100 dirençleri hedeflenebilir. EKONOMİ HABERLERİ raporu yayınlanacak. Dış Ticaret Dengesi Beklentisi, Nisan 2015: Nisan ayı dış ticaret verisi Cuma günü bugün saat 10’da açıklanacak. Nisan dış ticaret açığı piyasa beklentisi 4.8 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış ticaret açığı yaklaşık 80 milyar dolar seviyesine gerileyecek. SEKTÖR & ŞİRKET HABERLERİ MSCI Endeks değişikliği bugün kapanış itibariyle geçerli olacaktır. TEKNİK ANALİZ Bankacılık Sektörü: Moody's 15 Türk bankası için karşı taraf risk değerlendirmesi notu verdi (nötr) TEPKİ ALIMLARI ÖN PLANDA Düne yükselişle başlayan BİST100 endeksinde 50 günlük hareketli ortalamanın bulunduğu 84,300 seviyesi aşılamazken, günün ikinci artan sınırlı olduğunu görüyoruz. Güne başlarken Türk Lirası’nda dünkü kayıpların Finansal İstikrar Raporu: Bugün TCMB tarafından saat 10’da Finansal İstikrar XUTUM Piyasa Değeri (mlr ABD $) XUTUM Halka Açık Piyasa Değeri (mlr ABD $) Araştırma Kapsamı 2014 2015T F/K 11.6 10.7 FD/FVAÖK 9.7 8.1 F/DD (Bankalar) 1.1 1.0 Satış Büyümesi 10% 9% FVAÖK Büyümesi 9% 16% Kar Büyümesi (Banka dışı) 38% 12% Kar Büyümesi (Banka) -1% 7% Kar Büyümesi (Toplam) 18% 10% yarısında Türk Lirası cinsi varlıklarda Yunanistan kaynaklı haber akışının etkisinin oldukça baskıyla kapanış %0.8’lik düşüşle 83,569 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %10 azalarak 3.439 mnTL oldu. BİST100 endeksine dahil 67 hisse değer kaybetti, 24 hisse değer kazandı. BİST100 endeksinde güne alıcılı eğilimle başlanmasını bekliyoruz. Kısa vadede yükselen trend üzerinde tutunmaya çalışan endekste, teknik göstergeler de aşırı satım bölgesine ve tepki alımlarına işaret ediyor. Ancak 84,100-84,400direnç bölgesi aşılmadıkça tepki sınırlı kalacaktır. Endekste 82,800 kritik destek olarak izlenirken 82,200 diğer destek seviyesidir. Yatırımcılara 84,100 direncini yeni alım için izlemelerini, 82,800 desteğini ise trade amaçlı pozisyonlar için stoploss olarak kullanmalarını öneriyoruz. 84,100 üzerinde 84,400-85,000 ve 86,100 dirençleri hedeflenebilir. Sabancı Holding (SAHOL, EÜ): Opponheimer Funds 22 Mayıs’ta 10.34TL fiyatla 1.2mn lot SAHOL hissesi sattı. Gübre Fabrikaları (GUBRF, EP): Gübretaş’ı Endekse Paralel Getiri (EP) tavsiyesi ile Araştırma kapsamına alıyoruz Tav Havalimanları (TAVHL, EP): TAV Havalimanları’nın da içerisinde olduğu konsorsiyum NY LaGuardia Havalimanı ihalesinde tercih edilen taraf olmadı. (-) Petkim (PETKM, EP): Petkim'de işveren ve çalışan arasında ücret artışları konusunda toplu iş sözleşmesinde (TİS) anlaşma sağlanamayınca, görüşmeler Yüksek Hakem Kurulu aşamasına geldi. Halkbank (HALKB, EÜ): Cacanska Bank’ın satın alınması ile ilgili olarak hisse devri için gerekli işlemler tamamlanmıştır. Yapı Kredi (YKBNK, EP): 5mn TL sermayeye sahip, “Yapı Kredi Teknoloji” unvanlı şirket kuruldu. (Nötr) Bankacılık Sektörü: Mergermarket’da yer alan habere göre; ING Group ve ICBC, HSBC Türkiye ile ilgileniyor. Bankacılık Sektörü: 22 Mayıs 2015 Haftalık Bankacılık Verileri Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. İletişim : arastirma@garanti.com.tr 1 GÜNE BAŞLARKEN 29 Mayıs 2015 PİYASALARA BAKIŞ Yunanistan hükümet sözcüsünün Pazar günü bir anlaşmaya varılabileceğini ve muhtemel bir temerrütten tüm tarafların kaçındığını belirtmesi riskli varlıkları desteklese de, kreditörler, kurtarma fonlarının serbest bırakılmasını sağlayacak bir anlaşmanın yakın olmadığını belirtiyor. Diğer taraftan, Asya seansındaki satış baskısı Avrupa endekslerinde de hissedilirken, genel olarak %1’e yakın kayıplar görüldü. ABD’de dün açıklanan haftalık işsizlik maaş başvuruları endeksi beklentilerin çok az üzerinde açıklansa da, dört haftalık ortalamanın düşüş eğilimini koruyor olması dolar endeksinin güçlü kalmasını sağlıyor. Bugün içeride saat 10:00’da açıklanacak olan dış ticaret verileri(beklenti -$4.8mlr) ile TSİ 15:30’da açıklanacak olan ABD 1Ç15 büyüme verilesinin ikinci revizyonu izlenecek (beklenti -0.90%). Türk Lirası cinsi varlıklarda Yunanistan kaynaklı haber akışının etkisinin oldukça sınırlı olduğunu görüyoruz. Güne başlarken Türk Lirası’nda dünkü kayıpların ardından sınırlı bir değer artışı görülürken, BİST-100 endeksinin tepki alımlarıyla güne başlamasını bekliyoruz. Kısa vadede yükselen trend üzerinde tutunmaya çalışan endekste, teknik göstergeler de aşırı satım bölgesine ve tepki alımlarına işaret ediyor. Ancak 84,100-84,400 direnç bölgesi aşılmadıkça tepki sınırlı kalacaktır. Yatırımcılara 84,100 direncini yeni alım için izlemelerini, 82,800 desteğini ise trade amaçlı pozisyonlar için stop-loss olarak kullanmalarını öneriyoruz. 84,100 üzerinde 84,400-85,000 ve 86,100 dirençleri hedeflenebilir. Tahvil-Bono Piyasası: 16/11/2016 vadeli gösterge tahvil dün %9.90 bileşik ile işlem görürken, ertesi gün valörlü işlemlerin ortalaması da %9.90 bileşik oldu.. Gösterge tahvilin gün içinde %9.70-10.00 aralığında işlem görmesini bekliyoruz. Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 210 – 212 baz puan aralığında işlem görürken, bu sabah 211.7 baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $173.2 seviyesinde. Döviz Piyasası: Dün global piyasalarda Yunanistan belirsizliği oynaklık yaratmaya devam ederken, EUR/USD paritesi 1.0950’ye kadar yükseldiği günü 1.0880 seviyesinden tamamladı. Yurtiçinde ise USD/TL, USD’nin diğer gelişmekte olan ülke para birimleri karşısında değer kazanması ile birlikte 2.6650’ye kadar yükseldiği günü 2.6610 seviyesinden tamamladı. Bu sabah ise €/$ 1.0950, $/Yen 123.7, €/Yen 135.5 seviyesinde işlem görüyor. $/TL paritesinde işlemler 2.6550 sevisinden geçerken, paritenin gün içinde 2.64-2.66 aralığında işlem görmesini bekliyoruz. 2.6480 ve 2.6400 destek, 2.6580 ve 2.6650 ise direnç seviyeleridir. Uluslararası Piyasalar: ABD'de borsalar, Yunanistan'ın borç görüşmelerine ilişkin belirsizliğin yüksek seviyede kalması ve Çin'de yatırım bankalarının müşterilerinin işlem sınırlamalarını daha da daraltmasıyla beraber borsalar kayıp yaşadı. Nasdaq'ın rekor seviyede kapanmasının ertesi gününde S&P 500'de işlem gören 10 sektörden 7 tanesi kayıp yaşarken, en büyük kaybı ise sanayi sektörü gerçekleştirdi. Dow Jones %0.20, S&P 500 endeksi ise %0.13 değer kaybetti. ABD 10 yıllık tahvil faizi bu sabah %2.14, Brent petrol varil fiyatı ise $63 seviyesinde. Çin borsaları dün yaşadığı sert düşüşün ardından kayıplarını bugün de devam ettirirken, Japonya dışındaki Asya Pasifik borsalarını izleyen MSCI endeksi yatay bir seyir izledi. Vadeli Dow Jones sözleşmesi dünü de yatay tamamladı. Bugün, Avrupa’da önemli bir veri akışı bulunmazken, ABD’de ise 2015 1. çeyrek büyüme rakamı, kişisel tüketim harcamaları ve Michigan güven endeksi verileri takip edilecek. Değerli Madenler: Altın bu sabah $1,189, gümüş ise $16.8 seviyelerinden işlem görüyor. Platin fiyatları $1,118, paladyum $785 seviyesinde bulunuyor. Bakır ise $2.78 seviyesinden işlem görüyor. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 2 GÜNE BAŞLARKEN 29 Mayıs 2015 Teknik Analiz TEPKİ ALIMLARI ÖN PLANDA… BİST100 (Günlük, TL) Düne yükselişle başlayan BİST100 endeksinde 50 günlük hareketli ortalamanın bulunduğu 84,300 seviyesi aşılamazken, günün ikinci yarısında artan baskıyla kapanış %0.8’lik düşüşle 83,569 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %10 azalarak 3.439 mnTL oldu. BİST100 endeksine dahil 67 hisse değer kaybetti, 24 hisse değer kazandı. BİST100 endeksinde güne alıcılı eğilimle başlanmasını bekliyoruz. Kısa vadede yükselen trend üzerinde tutunmaya çalışan endekste, teknik göstergeler de aşırı satım bölgesine ve tepki alımlarına işaret ediyor. Ancak 84,10084,400direnç bölgesi aşılmadıkça tepki sınırlı kalacaktır. Endekste 82,800 kritik destek olarak izlenirken 82,200 diğer destek seviyesidir. Yatırımcılara 84,100 direncini yeni alım için izlemelerini, 82,800 desteğini ise trade amaçlı pozisyonlar için stop-loss olarak kullanmalarını öneriyoruz. 84,100 üzerinde 84,400-85,000 ve 86,100 dirençleri hedeflenebilir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 3 GÜNE BAŞLARKEN 29 Mayıs 2015 VİOP Teknik Analiz VİOP Endeks30 Haziran Kontratı Güne yatay seyirle başlayan kontrat gün içinde 103.400 üzerinde kalamadı ve sıkışık zayıf seyirle günü %0.8 kayıpla 102.825 seviyesinden kapattı. Kısa vadeli yükselen trend desteği üzerinde dip oluşum çabası içinde olan kontrat henüz güçlenemedi. Bu aşamada dalgalı ve sıkışık seyir izleniyor. Kontratta 102.500 ve kritik trend desteği olan 102.000 seviyeleri yakından takip edilmelidir. 103.400 ise ilk direnç seviyesi iken bu seviyenin aşılması halinde tepki güçlenebilecektir. Aksi halde zayıflık sürebilir. Kontratın güne tepki alımlarıyla başlamasını bekliyoruz. Endeks30 – Haziran Kontratı (60dk) MSCI ENDEKS DEĞİŞİKLİĞİ Mayıs ayı MSCI endeks değişiklikleri açıklandı. Buna göre MSCI Türkiye endeksinde değişiklik yapılmadı. MSCI Küçük Ölçekli Şirketler endeksine ise Avivasa Emeklilik (AVISA) ve Pegasus Hava Taşımacılığı (PGSUS) dahil olurken; endeksten Asya Katılım Bankası (ASYAB), Kartonsan (KARTN), Mardin Çimento (MARDN), Sinpaş GMYO (SNGYO) ve Vakıf GMYO (VKGYO) çıkarıldı. Söz konusu endeks değişiklikleri bugün kapanışı itibariyle geçerlilik kazanacak. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 4 GÜNE BAŞLARKEN 29 Mayıs 2015 SEKTÖR HABERLERİ Bankacılık Sektörü: Moody's revize ettiği banka kredi notu metodolojisi çerçevesinde 15 Türk bankasına Karşı Taraf Risk Değerlendirmesi (Counterparty Risk Assesment) notu verdi. Moody's ayrıca 3 Türk bankasının sermaye benceri borç notlarını da teyit etti. Karşı taraf riski, derecelendirme notu olmamakla birlikte bankaların yükümlülüklerini yerine getirebilme kapasitesini ölçen bir gösterge. Daha önce bu değerlendirme Türk bankaları için yapılmıyordu. Teknik bir notlandırma, piyasa etkisi olmayacaktır. Bankacılık Sektörü: 22 Mayıs 2015 Haftalık Bankacılık Verileri Kredi Büyümesi: Bankacılık sektörünün toplam kredileri 22 Mayıs haftasında bir önceki haftaya göre %0.4 azaldı. TL bazlı kredi hacmi haftalık bazda %0.2 daralırken, YP bazlı krediler ise ABD$ bazında %0.9 azaldı. Böylece 2Ç15 başından bu yana toplam kredi büyümesi %2.3 oldu, 1Ç15’in aynı dönemindeki büyüme ise %4.2 idi. 2Ç15’te tüketici kredileri büyüme hızında bir yavaşlama göze çarpmaktadır. 2Ç15’te tüketici kredileri %1.6 artarken, 1Ç15’in aynı döneminde ise %3 artış göstermişti. Tüketici kredilerindeki yavaşlamanın ana sebebinin ihtiyaç kredisi segmenti kaynaklı olduğu görülmektedir. 2Ç15’te ihtiyaç kredileri %0.3 artarken, 1Ç15’te bu oran %3.3 idi. İhtiyaç kredilerindeki bu yavaşlamanın ana sebebinin ise, ihtiyaç kredileri faizinde 2Ç15 başından bu yana 76 baz puanlık artış olduğunu düşünüyoruz. 22 Mayıs haftasında 13 haftalık ortalama kredi büyümesi, bir önceki haftaya göre 123 baz puan gerileyerek %18.7 oldu, bu oran TCMB’nin hedefi olan %15 büyüme oranının üzerindedir. Mevduatlar: Mevduat tarafında ise, toplam mevduat hacmi haftalık bazda %1.2 daraldı. TL bazlı mevduatlar bir önceki haftaya kıyasla %2.1 azalırken, YP mevduatlar ise bir önceki hafta ile aynı seviyelerde kaldı. 2015 başından bu yana YP mevduatlar %9.5 büyürken, TL mevduatlar ise aynı seviyede kaldı. Faiz tahakkukları ve TL’deki değer kaybı göz önünde bulundurulduğunda, TL mevduatlardaki küçülmenin YP mevduatlardaki artış ile telafi edildiğini görmekteyiz. Varlık kalitesi: Varlık takipteki alacak miktarı bir önceki haftaya kıyasla 17mn TL arttı. 22 Mayıs haftasında, takipteki alacak oranı bir önceki haftaya göre 1 baz puan arttı ve %2.90 oldu. Likidite: Sektörün kredi/mevduat oranı ise bir önceki haftaya 92 baz puan artarak %113.3 oldu. (TL: %140.5, Yabancı para: %78.1) Bankacılık Sektörü: Mergermarket’da yer alan habere göre; ING Group ve ICBC, HSBC Türkiye ile ilgileniyor. Habere göre, ICBC ve HSBC arasındaki görüşmelerde anlaşmaya yaklaşılırken; ICBC’nin HSBC Türkiye’nin 277 şubesini satın alacağı belirtildi. Diğer bir habere göre ise; ING Group ve HSBC arasındaki görüşmeler başlamış olup, teklifin 7 Haziran’daki Genel Seçimler’den sonra sunulacağı belirtildi. Hatırlanacağı üzere; HSBC üst yönetimi, Brezilya ve Türkiye’deki faaliyetlerini devredebileceklerini belirtmişti. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 5 GÜNE BAŞLARKEN 29 Mayıs 2015 EKONOMİ HABERLERİ Finansal İstikrar Raporu: Bugün TCMB tarafından saat 10’da Finansal İstikrar raporu yayınlanacak. Dış Ticaret Dengesi Beklentisi, Nisan 2015: Nisan ayı dış ticaret verisi Cuma günü bugün saat 10’da açıklanacak. Nisan dış ticaret açığı piyasa beklentisi 4.8 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış ticaret açığı yaklaşık 80 milyar dolar seviyesine gerileyecek. ŞİRKET HABERLERİ Sabancı Holding (SAHOL, EÜ, Fiyat:10.15TL, Piyasa Değeri TL20,710mn): Opponheimer Funds 22 Mayıs’ta 10.34TL fiyatla 1.2mn lot SAHOL hissesi sattı. Satış sonrası payı %5 sınırının altına %4.96 seviyesine inmiştir. Nötr. Gübre Fabrikaları (GUBRF, EP, Fiyat:7.22TL, Piyasa Değeri TL2,411mn): Gübretaş’ı Endekse Paralel Getiri (EP) tavsiyesi ile Araştırma kapsamımıza dahil ederken, 12 aylık hedef fiyatımız olan 7.36 TL, %2 artış potansiyeli içermektedir. GUBRF hisseleri, yılbaşından bu yana %44 getiri elde ederken BIST-100 Endeksi’nin %48 üzerinde bir performans göstermiştir. Türkiye Tarım Kredi Kooperatifleri’nin tek gübre tedarikçisi olan Gübretaş’ın; 2015 içinde gerçekleşecek kapasite artışıyla Türkiye’deki güçlü konumunu daha da sağlamlaştıracak olmasını yanında, İran’daki iştiraki olan Razi’nin entegre yapısı ve düşük fiyatlı doğalgaza olan erişimi sayesinde elde ettiği yüksek kar marjlarını beğeniyoruz. Raporun Linki: http://www.garantiyatirim.com.tr/arastirma/GUBRF_0515.pdf Tav Havalimanları (TAVHL, EP, Fiyat:22.55TL, Piyasa Değeri TL8,192mn): Port Authority of New York and New Jersey (PANYNJ) tarafından yapılan kapsamlı değerlendirmeler sonrasında, Şirketimiz ile birlikte Aéroports de Paris (ADP) Management, Goldman Sachs (GS Global Infrastructure Partners II, L.P. ve GS International Infrastructure Partners II, L.P.), Tutor Perini Corporation, Ove Arup & Partners PC ve Kohn Pederson Fox Associates PC ortak girişim grubunun oluşturduğu konsorsiyumun, Amerika Birleşik Devletleri'nin New York şehrinde bulunan "LaGuardia Uluslararası Havalimanı Ana Terminali Dizayn/Yapım/Finans/İşletim ve Bakım&Onarım'ı kapsayan Yeniden İnşası Projesi" ihalesinde tercih edilen taraf ("preferred bidder") olmadığı öğrenilmiştir. Haberi TAVHL için olumsuz olarak değerlendiriyoruz. Petkim (PETKM, EP, Fiyat:3.68TL, Piyasa Değeri TL3,680mn): Petkim'de işveren ve çalışan arasında ücret artışları konusunda anlaşma sağlanamayınca, görüşmeler Yüksek Hakem Kurulu aşamasına geldi. Yapılan açıklamada 20152016 dönemini kapsayan TİS görüşmelerinde ücret artışı dışındaki konuların görüşülerek kabul edildiği ancak ücret artışında bir anlaşma sağlanamadığı belirtilmiştir. Görüşmelerde Petkim, birinci yıl ilk 6 ay için %5, ikinci, üçüncü ve dördüncü 6 aylar için de artan rakamın üzerine, gerçekleşen enflasyon oranında ücret zammı, yan haklarda ise enflasyon oranında artış teklif etti. Dün işçilerin iş bıraktığına dair çeşitli haberler yayınlansa da Petkim’den yapılan açıklamada üretimin fabrikalarda planladığı gibi devam ettiği belirtildi. Haber hisse üzerinde baskı yaratabilir. Halkbank (HALKB, EÜ, Fiyat:13.40TL, Piyasa Değeri TL16,750mn): KAP’a yapılan açıklamada, Cacanska Bank’ın satın alınmasının sonuçlandırılması için BDDK izni onaylanmış ve hisse devri için gerekli işlemler tamamlanmıştır. Yapı Kredi (YKBNK, EP, Fiyat:4.14TL, Piyasa Değeri TL17,997mn): İTÜ Arı Teknokent Teknoloji Geliştirme Bölgesi’nde, bilişim ve yazılım alanları başta olmak üzere Ar-Ge ve danışmanlık faaliyetleri yürütmek amacıyla 5mn TL sermayeli Yapı Kredi Teknoloji A.Ş. unvanlı bir şirket kuruldu. Şirket’in toplam sermayesi 5mn TL olurken, sermayenin tamamı Banka tarafından karşılanmaktadır. (Nötr) ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 6 GÜNE BAŞLARKEN 29 Mayıs 2015 KURUMSAL İŞLEMLER 29.05.2015 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 Şirket BIST Kodu Goltas Cimento GOLTS Adel Kalemcilik ADEL Alarko Carrier ALCAR Anadolu Isuzu ASUZU Pinar Sut PNSUT Pinar Entegre Et Ve Un PETUN Alarko G.M.Y.O. ALGYO Anadolu Efes Biracilik AEFES Kordsa Global Endustriyel KORDS Yazicilar Holding YAZIC Aselsan ASELS San-El Elektrik SANEL Soda Sanayii SODA Odas Elektrik ODAS Demisas Dokum DMSAS Kuyumcukent Gayrimenkul Yatirim KUYAS Gentas GENTS Bagfas BAGFS Alarko Holding ALARK Sise Cam SISE Trakya Cam TRKCM T. Vakiflar Bankasi VAKBN Cemtas CEMTS Sanko Pazarlama SANKO Bati Cimento BTCIM Erbosan ERBOS Ege Seramik EGSER Componenta Doktas COMDO Servet G.M.Y.O. SRVGY Tekfen Holding TKFEN Ulusoy Elektrik ULUSE Royal Hali ROYAL Borusan Yat. Paz. BRYAT Sarkuysan SARKY Borusan Boru BRSAN Kardemir (A) KRDMA Kardemir (B) KRDMB Kardemir (D) KRDMD Lokman Hekim LKMNH Gubre Fabrikalari GUBRF Akmerkez G.M.Y.O. AKMGY Pinar Sut PNSUT Pergamon Status PSDTC Bim Birlesik Magazalar BIMAS Saf G.M.Y.O. SAFGY Hektas HEKTS Aslan Cimento ASLAN Kardemir (A) KRDMA Kardemir (B) KRDMB Kardemir (D) KRDMD ARAŞTIRMA Tarih 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 29.05.2015 01.06.2015 02.06.2015 02.06.2015 10.06.2015 10.06.2015 18.06.2015 23.06.2015 25.06.2015 29.06.2015 29.06.2015 30.06.2015 30.06.2015 30.06.2015 30.06.2015 30.06.2015 30.06.2015 13.07.2015 31.07.2015 15.09.2015 30.09.2015 30.09.2015 21.10.2015 30.10.2015 27.11.2015 10.12.2015 11.12.2015 11.12.2015 11.12.2015 Brüt Hisse Başına Tem ettü Bedelsiz Mevcut Serm aye (m n Kapanış Brüt (TL) Verim i Bedelli (%) (%) TL) (TL) 5.00 6% 7.2 84.15 1.78 3% 7.9 66.80 1.50 4% 10.8 35.55 1.10 5% 25.4 21.20 0.81 3% 45.0 25.40 0.58 5% 43.3 10.70 0.47 2% 10.7 23.40 0.46 2% 592.1 24.15 0.35 7% 194.5 4.84 0.25 1% 160.0 21.95 0.13 1% 500.0 14.45 0.13 5% 13.2 2.72 0.12 2% 503.0 6.11 0.12 1% 47.6 9.15 0.10 8% 35.0 1.33 0.12 1% 9.1 7.99 0.08 6% 95.0 1.31 0.07 0% 45.0 14.40 0.06 2% 223.5 3.91 0.05 1% 1700.0 3.56 0.05 2% 739.0 3.19 0.04 1% 2500.0 4.64 0.06 3% 101.0 1.84 0.09 2% 36.2 4.99 0.09 1% 80.0 7.06 0.90 2% 5.2 39.10 0.26 7% 75.0 3.94 0.29 7% 66.8 4.37 0.03 1% 52.0 2.37 0.11 2% 370.0 4.75 0.57 6% 40.0 10.30 0.21 8% 60.0 2.67 0.75 4% 28.1 21.25 0.14 4% 100.0 3.29 0.14 2% 141.8 6.76 0.04 2% 240.3 2.46 0.04 2% 119.5 2.58 0.04 3% 780.2 1.64 0.05 2% 24.0 2.55 0.15 2% 334.0 7.22 0.18 1% 37.3 17.45 0.81 3% 45.0 25.40 0.35 3% 4.5 10.65 0.40 1% 303.6 48.85 0.12 12% 886.6 1.07 0.24 9% 75.9 2.73 0.72 1% 73.0 48.30 0.04 2% 240.3 2.46 0.04 2% 119.5 2.58 0.04 3% 780.2 1.64 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ Referans Fiyat (TL) 79.45 65.08 33.76 19.96 24.44 10.12 23.06 23.82 4.50 21.62 14.45 2.60 5.95 9.09 1.22 7.86 1.24 14.40 3.86 3.52 7 GÜNE BAŞLARKEN 29 Mayıs 2015 KURUMSAL İŞLEMLER Şirket 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 BIST Kodu Mardin Cimento MRDIN Unye Cimento UNYEC Bolu Cimento BOLUC Park Elek. Madencilik PRKME Afyon Cimento AFYON Halk G.M.Y.O. HLGYO Is Finansal Kiralama ISFIN Is G.M.Y.O. ISGYO Is Yatirim ISMEN Karsusan Karadeniz Su Urunleri KRSAN Ozak G.M.Y.O. OZKGY Sanko Pazarlama SANKO Sise Cam SISE Soda Sanayii SODA Temapol Polimer Plastik TMPOL Turcas Petrol TRCAS Trakya Cam TRKCM T.S.K.B. TSKB ARAŞTIRMA Tarih 15.12.2015 15.12.2015 15.12.2015 31.12.2015 Serm aye Artırım ı Brüt Tem ettü Hisse Başına Verim i Bedelsiz Mevcut Serm aye (m n Kapanış Brüt (TL) (%) Bedelli (%) (%) TL) (TL) 0.51 0.45 0.16 0.61 12% 10% 3% 18% 109.5 123.6 143.2 148.9 Referans Fiyat (TL) 4.45 4.46 5.61 3.51 3233 155 38.03 170 20 1.07 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 8 GÜNE BAŞLARKEN 29 Mayıs 2015 TAVSİYE LİSTESİ 28.05.2015 Hisse Piyasa Değeri (TL) Hedef Fiyat* Artış Tavsiye Temel Kapanış Potansiyeli (mn ABD$) Ort. Hacim** 2015T EÜ EÜ EÜ EÜ EP EÜ 8.06 8.49 13.40 5.70 4.64 4.14 2.08 9.50 19.55 7.25 6.30 5.75 2.50 18% 46% 27% 36% 39% 20% 12,151 13,439 6,313 9,667 4,372 6,783 1,176 87.5 338.1 140.6 94.1 120.1 41.3 2.6 7.9 9.6 6.1 7.6 6.5 9.4 7.5 F/K Özkaynak Get. F/DD 2016T 2015T 2016T 2015T 2016T FİNANSAL Bankalar Akbank Garanti Bankası Halk Bankası İş Bankası Vakıfbank YKB TSKB Banks AKBNK GARAN HALKB ISCTR VAKBN YKBNK TSKB Hisse Holdingler Akfen Holding Doğan Holding Koç Holding Sabancı Holding Şişe Cam AKFEN DOHOL KCHOL SAHOL SISE Hisse GYO Emlak GYO İş GYO Sinpaş GYO Torunlar GYO EKGYO ISGYO SNGYO TRGYO Hisse SANAYİ Adana Çimento Anadolu Efes Akçansa Ak Enerji Aksa Enerji Anadolu Cam Anel Elektrik Arçelik Aselsan Aygaz Bağfaş Banvit BİM Bizim Toptan Brisa Bolu Çimento Coca-Cola İçecek Çimsa Doğuş Otomotiv Enka İnşaat Ereğli Demir Çelik Ford Otosan Indeks Kardemir (D) Mardin Çimento Migros Otokar Petkim Pegasus Soda Sanayii Tat Konserve TAV Havalimanları Tekfen Holding Turkcell Türk Hava Yolları Tümosan Tofaş Trakya Cam Türk Telekom Türk Traktör Tüpraş Ünye Çimento ADANA AEFES AKCNS AKENR AKSEN ANACM ANELE ARCLK ASELS AYGAZ BAGFS BANVT BIMAS BIZIM BRISA BOLUC CCOLA CIMSA DOAS ENKAI EREGL FROTO INDES KRDMD MRDIN MGROS OTKAR PETKM PGSUS SODA TATGD TAVHL TKFEN TCELL THYAO TMSN TOASO TRKCM TTKOM TTRAK TUPRS UNYEC BİST-100 XU100 Temel Kapanış Tavsiye (TL) EP GG EP EÜ EP 6.73 0.60 12.05 10.15 3.56 Temel Kapanış Tavsiye (TL) EÜ EÜ EP EÜ 2.98 1.60 0.77 3.91 Temel Kapanış Hedef Fiyat* 7.15 13.90 11.90 3.75 Hedef Fiyat* Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 6% 15% 17% 5% 664 592 11,517 7,805 2,281 0.6 6.6 27.5 26.4 5.0 Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 6.6 8.0 5.2 6.2 5.9 7.3 7.1 F/K 2015T 2016T 17.4 12.6 8.4 10.1 16.1 10.3 7.3 8.5 0.95 1.25 0.90 0.86 0.75 0.88 1.20 0.85 1.14 0.78 0.77 0.68 0.80 1.06 31% 13% 43% 13% 4,268 450 174 737 36.0 2.6 1.6 1.5 8.5 17.1 3.2 7.6 7.8 3.0 14.0% 14.9% 16.2% 13.2% 12.2% 11.5% 15.9% Düz. NAD (mnTL) Düz. NAD prim / iskonto 2,820 32,267 30,400 6,752 -38% -5% -32% -10% F/K FD/FVAÖK 2015T 2016T 2015T 2016T 3.90 1.81 1.10 4.40 13.6% 13.4% 15.9% 13.5% 12.1% 9.7% 17.3% 7.9 13.7 29.2 13.9 F/DD Trailing 7.0 7.7 22.5 7.1 FD/FVAÖK 1.3 1.0 0.4 0.5 FD/Satış Piyasa Değeri (TL) Hedef Fiyat* Artış Tavsiye Potansiyeli (mn ABD$) Ort. Hacim** 2015T EA EP EP EP EÜ EÜ GG EÜ EP EÜ EP EÜ EP EP EP EP EÜ EÜ EÜ EÜ EÜ EÜ EP EA EÜ EP EP EÜ EP EP EP EÜ EP EÜ GG EP EÜ Not Yok EP EP EP 6.71 24.15 16.20 1.12 3.00 2.04 1.13 14.60 14.45 10.20 14.40 2.67 48.85 14.90 8.32 5.61 45.55 16.15 16.80 5.17 4.26 36.55 5.75 1.64 4.45 22.25 89.15 3.68 26.35 6.11 6.05 22.55 4.75 11.80 9.32 7.73 18.10 3.19 7.02 75.30 65.15 4.46 7.20 28.00 18.70 1.60 3.80 2.50 17.18 14.00 11.37 15.90 3.70 52.20 19.35 9.71 6.70 59.50 19.30 6.06 5.10 33.43 7.50 2.20 5.01 26.70 71.70 4.32 39.80 6.14 4.90 20.65 7.00 13.95 11.90 16.73 3.98 82.00 62.50 5.36 7% 16% 15% 43% 27% 23% 18% -3% 11% 10% 39% 7% 30% 17% 19% 31% 20% 17% 20% -9% 30% 34% 13% 20% -20% 17% 51% 0% -19% -8% 47% 18% 28% -8% 25% 9% -4% 20% 223 5,389 1,169 308 693 341 47 3,718 2,723 1,153 244 101 5,590 225 957 303 4,367 822 1,393 7,794 5,619 4,834 121 482 184 1,493 806 1,387 1,016 1,158 310 3,087 662 9,784 4,847 335 3,411 888 9,260 1,515 6,149 208 0.4 2.7 1.2 3.4 4.9 2.0 0.9 9.0 4.4 1.2 4.8 0.8 14.8 2.7 1.9 0.8 5.0 1.2 3.7 11.3 22.6 5.1 0.3 29.9 0.4 6.0 19.2 11.6 22.5 1.9 2.1 8.3 19.4 43.7 113.2 26.5 8.2 3.6 9.0 2.4 28.9 0.2 12.7 8.8 23.3 11.9 12.5 8.5 13.8 17.6 9.5 21.6 7.0 26.2 27.1 10.0 9.4 19.9 10.2 12.6 9.0 18.4 9.1 5.5 8.6 32.2 22.3 22.6 9.2 10.4 24.2 13.6 8.0 13.6 7.3 18.9 12.2 10.6 14.0 13.9 7.9 11.2 9.4 18.5 10.8 62.2 11.5 8.4 5.9 12.5 12.3 9.6 14.3 4.7 21.6 19.9 9.1 7.5 16.6 10.5 12.1 9.3 13.8 7.6 4.9 7.7 23.4 25.2 17.4 7.2 9.1 18.3 12.4 7.1 11.1 6.7 15.9 10.1 9.0 12.5 12.4 7.0 9.7 7.5 8.8 8.1 13.0 9.3 5.2 7.2 8.6 13.0 8.2 13.4 5.6 17.1 7.8 8.2 6.8 10.9 7.2 15.1 5.8 10.4 8.7 5.0 6.2 10.0 13.9 9.5 7.0 6.7 13.5 8.5 4.7 5.5 7.5 12.3 7.8 5.7 11.2 9.4 5.6 8.1 7.6 7.8 7.4 10.6 7.6 4.8 6.7 7.9 11.1 8.1 9.9 4.6 14.0 6.6 7.4 6.0 9.2 6.5 6.1 5.9 8.5 7.4 4.6 5.8 9.0 14.7 7.6 5.7 5.9 11.9 7.9 4.7 5.1 6.8 10.5 6.0 5.2 10.0 8.1 5.2 7.0 2.3 1.5 2.2 2.1 1.6 1.0 0.6 1.0 2.4 0.5 1.7 0.4 0.8 0.2 1.7 2.3 1.9 2.0 0.9 1.2 1.1 0.2 1.2 1.9 0.6 1.7 0.7 0.9 1.6 1.0 3.5 0.4 1.7 0.9 1.8 1.2 1.1 1.6 0.7 1.7 1.2 2.2 1.4 2.0 1.8 1.4 0.9 0.6 0.9 2.1 0.4 1.3 0.3 0.7 0.2 1.5 1.8 1.6 1.8 1.1 1.2 1.0 0.2 1.0 1.8 0.6 1.8 0.6 0.7 1.4 0.8 3.2 0.4 1.6 0.8 1.6 1.0 1.0 1.5 0.5 1.6 83,570 98,382 18% 194,904 1,660 10.7 9.2 8.1 7.0 1.1 1.0 F/K 2016T 2015T 2016T 2015T 2016T *: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 9 GÜNE BAŞLARKEN 29 Mayıs 2015 VERİ AKIŞI 29 Mayıs Cuma 09:45 – Fransa ÜFE (Aylık) (Nisan) – Önceki Veri: %0.1 / Beklenti: m.d. 09:45 – Fransa Tüketici Harcamaları (Aylık) (Nisan) – Önceki Veri: %-0.6 / Beklenti: m.d. 10:00 – Türkiye Dış Ticaret Dengesi (Nisan) – Önceki Veri: -$6.15mlr / Beklenti: -$4.80mlr 15:30 – ABD GSYH (Yıllıklandırılmış) (Çeyreklik) (1. Çeyrek) – Önceki Veri: %0.2 / Beklenti: -%0.90 15:30 – ABD Kişisel Tüketim (1. Çeyrek) – Önceki Veri: %1.9 / Beklenti: %2.00 16:45 – ABD Chicago PMI (Mayıs) – Önceki Veri: 52.3 / Beklenti: 53.00 17:00 – ABD Michigan Güven Endeksi (Mayıs) – Önceki Veri: 88.60 / Beklenti: 90.0 20:00 – ABD Baker Hughes Petrol Kuyusu Sayısı (29 Mayıs) – Önceki Veri: 885 / Beklenti: m.d. 1 Haziran Pazartesi 02:50 – Japonya Sermaye Yatırımları (Yıllık) (1. Çeyrek) – Önceki Veri: %2.8 / Beklenti: m.d. 04:00 – Çin İmalat PMI (Mayıs) – Önceki Veri: 50.1 / Beklenti: m.d. 04:35 – Japonya Markit İmalat PMI (Mayıs) – Önceki Veri: m.d. / Beklenti: m.d. 04:45 – Çin HSBC İmalat PMI (Mayıs) – Önceki Veri: m.d. / Beklenti: m.d. 10:00 – Türkiye HSBC İmalat PMI (Mayıs) – Önceki Veri: 48.5 / Beklenti: m.d. 10:50 – Fransa Markit İmalat PMI (Mayıs) – Önceki Veri: m.d. / Beklenti: m.d. 10:55 – Almanya Markit İmalat PMI (Mayıs) – Önceki Veri: m.d. / Beklenti: m.d. 11:00 – AB Markit İmalat PMI (Mayıs) – Önceki Veri: m.d. / Beklenti: m.d. 11:30 – İngiltere Markit İmalat PMI (Mayıs) – Önceki Veri: m.d. / Beklenti: m.d. 15:00 – Almanya TÜFE (Aylık) (Mayıs) – Önceki Veri: %0.0 / Beklenti: m.d. 15:30 – ABD Kişisel Gelir (Nisan) – Önceki Veri: %0.0 / Beklenti: m.d. 15:30 – ABD Kişisel Harcamalar (Nisan) – Önceki Veri: %0.4 / Beklenti: m.d. 16:45 – ABD Markit İmalat PMI (Mayıs) – Önceki Veri: m.d. / Beklenti: m.d. 17:00 – ABD ISM İmalat (Mayıs) – Önceki Veri: 51.5 / Beklenti: m.d. 2 Haziran Salı 10:55 – Almanya İşsizlik Oranı (Mayıs) – Önceki Veri: %6.4 / Beklenti: m.d. 12:00 – AB ÜFE (Aylık) (Nisan) – Önceki Veri: %0.2 / Beklenti: m.d. 12:00 – AB TÜFE Beklentisi (Yıllık) (Mayıs) – Önceki Veri: m.d. / Beklenti: m.d. 16:45 – ABD ISM New York (Mayıs) – Önceki Veri: 58.1 / Beklenti: m.d. 17:00 – ABD Fabrika Siparişleri (Nisan) – Önceki Veri: %2.1 / Beklenti: m.d. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 10 GÜNE BAŞLARKEN 29 Mayıs 2015 UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: arastirma@garanti.com.tr Tavsiye Tanımları EÜ Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir. EP Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir. EA Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 11