araştırma - Garanti Yatırım

advertisement

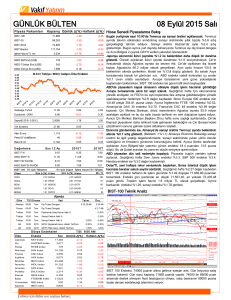

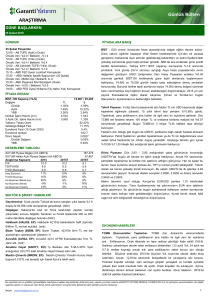

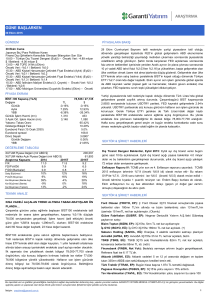

ARAŞTIRMA GÜNE BAŞLARKEN 31 Aralık 2015 GÜNDEM PİYASALARA BAKIŞ 31 Aralık Perşembe BIST : İşlem hacminin düşük seyrettiği yılın son işlem haftasında petrol 10:00 – Türkiye Dış Ticaret Dengesi (Kasım) fiyatlarındaki hareketlilik küresel hisse piyasalarına yön vermeye devam ediyor. Dün Önceki Veri: -3.62mlr $ / Beklenti: -4.00mlr $ yılın en düşük seviyelerine yeniden yaklaşan petrol fiyatları nedeniyle borsalarda 14:30 – ECB Para Politikası Toplantı Tutanakları etkili olan satışların ardından yeni günde yükseliş denemeleri ön planda. Yılın son 15:30 – ABD Haftalık İşsizlik Başvuruları (26 Aralık) işlem gününe girilirken global tarafta petrol fiyatlarındaki hareketliliğin yanı sıra lokal Önceki Veri: 267bin kişi / Beklenti: 273bin kişi tarafta ise medyada yer alan Irak hükümetinin ülkedeki Türk askerlerinin 20:00 – ABD Baker Hughes Petrol Kuyusu Sayısı çekilmesine yönelik yaptığı açıklamalarının baskısı görüldü. Global taraftaki eğilim Önceki Veri: 700 / Beklenti: m.d. ve jeopolitik risklere ilişkin haber akışı kısa vadede izlenecekler arasında yer alıyor. Güne başlarken BİST100 endeksinde yatay açılış öngörüyoruz. İşlem hacminin düşük seyrettiği ortamda 72,700-73,600 günlük bazda ön planda kalabilir. Toparlanma sürecinin devamı noktasında kısa vadeli alçalan trend direnci PİYASA EKRANI BİST-100 Kapanış (TL/$) Değişim Günlük Aylık YBB Günlük İşlem Hacmi (mn) 3 Aylık Ort. İşlem Hacmi (mn) Yabancı Takas Oranı Gösterge Bileşik Faiz Eurobond Faizi (15 Ocak 2030) Eurobond spread Döviz Sepeti Günlük Değişim YBB konumundaki 74,100 seviyesinin yeni yılın ilk işlemleriyle birlikte takip edileceğini TL -0.96% -1.75% -14.61% 1,994 3,870 73,201 / 25,176 $ -0.94% -1.67% -31.66% 686 1,333 62.47% 10.88% 5.3% 164.8 3.0546 -0.25% 20.62% DEĞERLEME TABLOSU belirtelim. Tahvil-Bono Piyasası: 14/06/2017 vadeli gösterge tahvil dün %10.86 bileşik faiz ile işlem görürken, ertesi gün valörlü işlemlerin ortalaması %10.88’e yükseldi. Gösterge tahvilin gün içinde %10.75-10.95 aralığında işlem görmesini bekliyoruz. TCMB’nin bugün 5 milyar TL’lik haftalık repo dönüşü bulunuyor. Tahvil piyasasında dün gösterge tahvil %11 bileşik faizin altına işlem görmeye devam ederken, faizlerde sınırlı gerilemeler görüldü. 10 yıllık tahvil faizi %10.74 bileşik faizden %10.72 bileşik faize gerilerken, 5 yıllık tahvil ise günü %10.91 bileşik faiz seviyesinde tamamladı. Bugün ise 2.92 seviyesine yaklaşan USD/TL paritesi ile birlikte faiz oranlarında bir miktar yükseliş bekliyoruz. Yılın son günü olması nedeniyle işlem hacimleri düşük kalmaya devam edecektir. XUTUM Piyasa Değeri (mlr ABD $) XUTUM Halka Açık Piyasa Değeri (mlr ABD $) Araştırma Kapsamı 2014 2015T F/K 10.3 10.7 FD/FVAÖK 9.3 6.4 F/DD (Bankalar) 0.9 0.7 Satış Büyümesi 10% 12% FVAÖK Büyümesi 9% 27% Kar Büyümesi (Banka dışı) 39% -2% Kar Büyümesi (Banka) -9% -4% Kar Büyümesi (Toplam) 13% -2% 189,592 58,038 2016T 8.7 5.6 0.7 13% 14% 29% 15% 23% Döviz Piyasası: Haftanın son işlem gününde, düşüşün momentum yitirdiği USD/TL paritesinde Irak Dışişleri Bakanı El Caferi’nin açıklamalarının TL üzerinde baskı yarattığını görüyoruz. ZAR ve RUB’daki değer kayıpları da kurdaki baskıyı bir miktar artırdı ve teknik olarak seans içi düşüş kanalının üzerine çıkılmış oldu. Bu görünümde, TL’deki taktik/teknik düzeltme beklentilerini de rafa kaldırmak gerekiyor. $/TL’de ilk işlemler 2.9180 seviyesinden geçerken, gün içinde ağırlıklı olarak 2.91-2.93 aralığında seyir bekliyoruz. 2.9150 ve 2.9030 destek, 2.9240 ve 2.9350 ise direnç seviyeleridir. SEKTÖR & ŞİRKET HABERLERİ 1,0930 etrafında yatay bir seyir izleyen EUR/USD paritesinde, teknik olarak BİST endeks değişikliği - 4 Ocak 2016 tarihinden itibaren geçerli yükselişin ivme yitirdiğini görüyoruz. Bu görünümde, 1,09 desteğinin altına inilmesi olacaktır. durumunda 1,0820 bölgesinin destek olarak kullanılabileceğini düşünüyoruz. Halkbank (HALKB, EP): Halkbank son dönemde bazı yayın organlarında çıkan Banka hakkındaki iddiaları yalanladı. Şekerbank (SKBNK, Not Yok): Milli Servet Fonu Samruk-Kazyna JSC'ye ait olan Şekerbank T.A.Ş. sermayesinin %19.37'sini temsil eden 224.3mn adet Şekerbank T.A.Ş. hissesinin, Kazkommertsbank JSC tarafından satın alınmasına ilişkin hisse satınalma anlaşması 30 Aralık 2015 tarihinde imzalanmıştır. Anadolu Hayat (ANHYT, EÜ): İş Bankası dün 5.81TL fiyattan 161,108 adet Anadolu Hayat hissesi satın aldı. TSKB (TSKB, EÜ): İş Bankası dün 1.50TL fiyattan 2,159,108 adet TSKB hissesi satın aldı. İş GMYO (ISGYO, EÜ): Dün İş Bankası tarafından 1.73-1.83TL fiyat aralığında 3,796,607 ISGYO hissesi satın alındı. (+) Turkcell (TCELL, EP), Türk Telekom (TTKOM, Not Yok): Devam eden davalara ilişkin uzlaşma Şişe Cam (SISE, EÜ): Pay alım işlemi EKONOMİ HABERLERİ Dış Ticaret Dengesi Beklentisi, Kasım 2015: Kasım ayı dış ticaret verisi bugün günü saat 10’da açıklanacak. Eylül dış ticaret açığı piyasa beklentisi 4.0 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış ticaret açığı yaklaşık 65 milyar dolar seviyesine gerileyecek. Bu durumda, Kasım itibariyle yıllık cari açığın 38 milyar dolardan yaklaşık 34-35 milyar dolar civarına gerilemesini bekleriz. Asgari Ücret: 2016 yılının tümü için asgari ücret 1300 TL olarak ilan edildi. Kamu, asgari ücret artışından kaynaklanan maliyet artışınınım özel sektöre yükünün 110 TL’lik kısmını (aylık) karşılayacak. Bu destek sadece 2016 yılı için geçerli olacak. Son açıklamalara göre, asgari ücretlinin tabi olduğu vergi diliminin değişmediğini varsayarsak, kamu desteğinin (doğrudan hazine tarafından karşılanacak) toplam maliyeti, 2016’da için yaklaşık 5-10 milyar TL olacaktır. (GSYH’nin %0.3-0.5’i civarında). Son açıklanan OVP’de 2016’da bütçe açığının GSYH’e oranının %0.7 olması bekleniyordu. Önümüzdeki günlerde açıklanacak revize OVP’de bu rakamın güncellenmesini bekliyoruz. Tüpraş (TUPRS, EP): İbrahim Yelmenoglu Tüpraş’a Genel Müdür Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. İletişim : arastirma@garanti.com.tr 1 GÜNE BAŞLARKEN 31 Aralık 2015 PİYASALARA BAKIŞ BIST : İşlem hacminin düşük seyrettiği yılın son işlem haftasında petrol fiyatlarındaki hareketlilik küresel hisse piyasalarına yön vermeye devam ediyor. Dün yılın en düşük seviyelerine yeniden yaklaşan petrol fiyatları nedeniyle borsalarda etkili olan satışların ardından yeni günde yükseliş denemeleri ön planda. Yılın son işlem gününe girilirken global tarafta petrol fiyatlarındaki hareketliliğin yanı sıra lokal tarafta ise medyada yer alan Irak hükümetinin ülkedeki Türk askerlerinin çekilmesine yönelik yaptığı açıklamalarının baskısı görüldü. Global taraftaki eğilim ve jeopolitik risklere ilişkin haber akışı kısa vadede izlenecekler arasında yer alıyor. Güne başlarken BİST100 endeksinde yatay açılış öngörüyoruz. İşlem hacminin düşük seyrettiği ortamda 72,700-73,600 günlük bazda ön planda kalabilir. Toparlanma sürecinin devamı noktasında kısa vadeli alçalan trend direnci konumundaki 74,100 seviyesinin yeni yılın ilk işlemleriyle birlikte takip edileceğini belirtelim. Tahvil-Bono Piyasası: 14/06/2017 vadeli gösterge tahvil dün %10.86 bileşik faiz ile işlem görürken, ertesi gün valörlü işlemlerin ortalaması %10.88’e yükseldi. Gösterge tahvilin gün içinde %10.75-10.95 aralığında işlem görmesini bekliyoruz. TCMB’nin bugün 5 milyar TL’lik haftalık repo dönüşü bulunuyor. Tahvil piyasasında dün gösterge tahvil %11 bileşik faizin altına işlem görmeye devam ederken, faizlerde sınırlı gerilemeler görüldü. 10 yıllık tahvil faizi %10.74 bileşik faizden %10.72 bileşik faize gerilerken, 5 yıllık tahvil ise günü %10.91 bileşik faiz seviyesinde tamamladı. Bugün ise 2.92 seviyesine yaklaşan USD/TL paritesi ile birlikte faiz oranlarında bir miktar yükseliş bekliyoruz. Yılın son günü olması nedeniyle işlem hacimleri düşük kalmaya devam edecektir. Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi dün 272-273 baz puan aralığında işlem görürken, bu sabah 273 baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $164.3 seviyesinde. USD cinsi Eurobondlar, FOMC toplantısı sonrasında beklentiler dahilinde açıklamaların çıkması ve faiz artışının kademeli yapılacağı vurgusu ile değer kazanırken, yıl sonu etkisi ile sınırlı hareketlerini sürdürüyor. Türkiye risk primi riskler ile yükselmediği sürece USD cinsi Eurobondlarda olumlu görüşümüzü koruyoruz. EUR cinsi tahviller için faizlerin düşmeye devam edeceği beklentisiyle olumlu görüşümüzü koruyoruz. Döviz Piyasası: Haftanın son işlem gününde, düşüşün momentum yitirdiği USD/TL paritesinde Irak Dışişleri Bakanı El Caferi’nin açıklamalarının TL üzerinde baskı yarattığını görüyoruz. ZAR ve RUB’daki değer kayıpları da kurdaki baskıyı bir miktar artırdı ve teknik olarak seans içi düşüş kanalının üzerine çıkılmış oldu. Bu görünümde, TL’deki taktik/teknik düzeltme beklentilerini de rafa kaldırmak gerekiyor. $/TL’de ilk işlemler 2.9180 seviyesinden geçerken, gün içinde ağırlıklı olarak 2.91-2.93 aralığında seyir bekliyoruz. 2.9150 ve 2.9030 destek, 2.9240 ve 2.9350 ise direnç seviyeleridir. 1,0930 etrafında yatay bir seyir izleyen EUR/USD paritesinde, teknik olarak yükselişin ivme yitirdiğini görüyoruz. Bu görünümde, 1,09 desteğinin altına inilmesi durumunda 1,0820 bölgesinin destek olarak kullanılabileceğini düşünüyoruz. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 2 GÜNE BAŞLARKEN 31 Aralık 2015 Uluslararası Piyasalar: ABD borsaları düşen Brent petrol fiyatlarının etkisi ile dün negatif kapanışlara neden oldu. S&P 500 endeksi %0.72, Dow Jones endeksi ise %0.66 düşüş ile günü tamamladı. ABD'de tüketici güveni endeksi Aralık'ta yükselerek 96.5 oldu. ABD 10 yıllık tahvil faizi bu sabah %2.29, Brent petrol varil fiyatı ise $36.55 seviyesinde. Volatilite endekslerinden MOVE endeksi 67.3, VIX ise 17.3 seviyesinde. Asya borsaları yüksek volatilite ile geçen 2015 yılının son gününü petrol fiyatlarındaki düşüşle beraber yatay kapatmaya hazırlanıyor. Bugün, Avrupa önemli bir veri akışı bulunmazken ECB para politikası toplantı tutanakları saat 12:00’da yayımlanacak. ABD’de ise haftalık işsizlik maaşı başvuruları takip edilecek. Değerli Madenler: Net vadeli kontratların yükseldiği altın rakamlarında, Şangay kontrat primlerindeki artış eğiliminin korunduğunu görüyoruz. Teknik olarak, şimdilik $1050 - $1060 destek bölgesinin korunduğunu görüyoruz. Üçgen formasyonunun korunabileceğini ve yeniden $1074 seviyesinin test edilebileceğini değerlendiriyoruz. $1081 direncinin üzerinde yeniden yükselişin momentum kazanabileceğini değerlendiriyoruz.. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 3 GÜNE BAŞLARKEN 31 Aralık 2015 TEKNİK ANALİZ TEPKİ YÜKSELİŞİNİN DEVAMI AÇISINDNA 74,100 SEVİYESİ TAKİP EDİLECEK… BİST100 (Günlük) Düne yatay eğilimle başlayan BİST100 endeksinde kısa vadeli alçalan trend direnci altında kar satışı baskısı devem etti, kapanış %0.9’luk düşüşle 73,200 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %20 azalarak 1.999 milyonTL oldu. 66 hisse değer kaybetti, 27 hisse değer kazandı. BİST100 endeksinde güne yatay eğilimle başlanmasını öngörüyoruz. İşlem hacminin düşük seyrettiği ortamda 72,700-73,600 günlük bazda ön planda kalabilir. 70,000 bölgesi altında başlayan tepki yükselişi sürecinde kısa vadeli alçalan trend bölgesi toparlanmanın devamı açısından önemini koruyor. Bu açıdan yeni yılın ilk işlem haftasında 74,100 seviyesi takip edilebilir. Söz konusu seviye üzerindeki yükselişlerin kısa vadeli trade amaçlı alış fırsatı oluşturmasını beklemekteyiz. 74,100 bölgesinin aşılamadığı ortamda etkili olabilecek kar satışları açısından ise kısa vadeli destekler 72,700 ve 72,000 seviyeleridir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 4 GÜNE BAŞLARKEN 31 Aralık 2015 VİOP Teknik Analiz VİOP Endeks30 Aralık Kontratı Güne satıcılı seyirle başlayan kontrat gün içinde de zayıf seyretti ve günü %1.1 kayıpla 89.575 seviyesinden kapattı. Kısa vadeli alçalan trendin altında hareket eden kontratta vade sonu sebebiyle pozisyon değişimleri dalgalanmalara sebep oluyor. Kontratta genel görünümün halen dip oluşumu içinde olumlu olduğunu düşünsek de 90.000 altında 89.000-88.300 destek seviyeleri olarak takip edilebilir. 90.500 ise direnç haline gelmiştir. Kontratın güne yatay açılış yapmasını bekliyoruz, 90.000 altında kısa vadeli pozisyon önermiyoruz. 88.300 seviyesini dip formasyonu için stop-loss olarak takip ediyoruz. Endeks30 – Aralık Kontratı (60dk) ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 5 GÜNE BAŞLARKEN 31 Aralık 2015 EKONOMİ HABERLERİ Dış Ticaret Dengesi Beklentisi, Kasım 2015: Kasım ayı dış ticaret verisi bugün günü saat 10’da açıklanacak. Eylül dış ticaret açığı piyasa beklentisi 4.0 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış ticaret açığı yaklaşık 65 milyar dolar seviyesine gerileyecek. Bu durumda, Kasım itibariyle yıllık cari açığın 38 milyar dolardan yaklaşık 34-35 milyar dolar civarına gerilemesini bekleriz. Asgari Ücret: 2016 yılının tümü için asgari ücret 1300 TL olarak ilan edildi. Kamu, asgari ücret artışından kaynaklanan maliyet artışınınım özel sektöre yükünün 110 TL’lik kısmını (aylık) karşılayacak. Bu destek sadece 2016 yılı için geçerli olacak. Son açıklamalara göre, asgari ücretlinin tabi olduğu vergi diliminin değişmediğini varsayarsak, kamu desteğinin (doğrudan hazine tarafından karşılanacak) toplam maliyeti, 2016’da için yaklaşık 5-10 milyar TL olacaktır. (GSYH’nin %0.3-0.5’i civarında). Son açıklanan OVP’de 2016’da bütçe açığının GSYH’e oranının %0.7 olması bekleniyordu. Önümüzdeki günlerde açıklanacak revize OVP’de bu rakamın güncellenmesini bekliyoruz. Hükümetin açıkladığı rakamlara göre, 2016’da asgari ücret artışının enflasyona 0.5-0.8 puan artırıcı etki yapması bekleniyor. ŞİRKET HABERLERİ Halkbank (HALKB, EP, Fiyat:10.63TL, Piyasa Değeri TL13,287mn): Halkbank son dönemde bazı yayın organlarında çıkan Banka hakkındaki iddiaları yalanladı. Banka’nın bazı gruplara imkanlarının çok üstünde ve riskli krediler kullandırdığını ve bu kredilere yeterli karşılık ayrılmadığını iddia ediliyordu. İddiaları reddeden Banka, söz konusu kredilerin prosedürlere uygun olarak onaylandığını, karşılık ayrıldığını ve BDDK’nın kurallarına ve içsel prosedürlere uygun olarak kullandırıldığını belirtti. Ayrıca Banka’nın takipteki krediler oranının sektör ortalaması ile aynı seviyede olduğu belirtildi. Yorum: Medyada söz konusu krediler hakkında daha önce de benzer iddialarda bulunulmuş ve Banka bu iddiaları da daha önce yalanlamıştı. Bu nedenle açıklamanın hisse etkisini nötr olarak değerlendiriyoruz. 9A15 itibariyle Banka’nın takipteki kerdiler oranı %2.99 olup, sektör ortalaması ise %2.94 seviyesinde bulunmaktadır. Şekerbank (SKBNK, Not Yok, Fiyat:1.78TL, Piyasa Değeri TL2,077mn): Milli Servet Fonu Samruk-Kazyna JSC'ye ait olan Şekerbank T.A.Ş. sermayesinin %19.37'sini temsil eden 224.3mn adet Şekerbank T.A.Ş. hissesinin, Kazkommertsbank JSC tarafından satın alınmasına ilişkin hisse satınalma anlaşması 30 Aralık 2015 tarihinde imzalanmıştır. HSA'ya göre, satış süreci (hisselerin devri ve ücretin ödenmesi) Banka’nın diğer çoğunluk ortağı Şekerbank T.A.Ş. Personeli Munzam Sosyal Güvenlik ve Yardımlaşma Sandığı Vakfı'yla (SEMVAK) yapılmış olan mevcut Pay Sahipleri Anlaşması şartlarına uyulması, gerekli kurulların kararı ve ilgili hükümet otoritelerinden alınacak olan izinler dahil olmak üzere gereken koşulların gerçekleşmesi çerçevesinde yürütülecektir. Satış bedeli hisse devir tarihinde belirlenecektir. Yorum: Kazkommertsbank halihazırda Şekerbank’ın %10.91 payına sahip olan BTA Securities JSC’nin %100 oranında sahibi konumundadır. Hisse satışının onaylanması halinde, Kazkommertsbank’ın Şekerbank içindeki doğrudan veya dolaylı payı %30.28’e yükselecektir. Hisse satışının onaylanması halinde, şu anda en fazla paya (%35) sahip olan Şekerbank Personeli Munzam Sosyal Güvenlik ve Yradımlaşma Sandığı Vakfı, en yüksek paya sahip ortak olarak devam edecektir. Şu anki hisse satış anlaşması bir çağrı yükümlülüğü doğurmayacak olup, etkisi nötrdür. Şekerbank hisseleri 2016T 0.75x F/DD ve 2016T 9.7x F/K çarpanlarıyla işlem görmekte olup, haberi Şekerbank hisseleri için olumlu olarak değerlendiriyoruz. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 6 GÜNE BAŞLARKEN 31 Aralık 2015 ŞİRKET HABERLERİ Anadolu Hayat (ANHYT, EÜ, Son Fiyat: TL5.80; Piyasa Değeri: TL2,374mn): İş Bankası dün 5.81TL fiyattan 161,108 adet Anadolu Hayat hissesi satın aldı. Dün satın alınan hisselerin hacmi Anadolu Hayat’ın günlük işlem hacminin ise %40’ına tekabül etmektedir. TSKB (TSKB, EÜ, Son Fiyat: TL1.50; Piyasa Değeri: TL2,625mn): İş Bankası dün 1.50TL fiyattan 2,159,108 adet TSKB hissesi satın aldı. Söz konusu işlem hacmi TSKB’nin günlük işlem hacminin ise %39’ına tekabül etmektedir. İş GMYO (ISGYO, EÜ, Fiyat:1,80TL, Piyasa Değeri:1,342mnTL): Dün İş Bankası tarafından 1.73-1.83TL fiyat aralığında 3,796,607 ISGYO hissesi satın alındı. Turkcell (TCELL, EP, Fiyat:10.21TL, Piyasa Değeri TL22,462mn), Türk Telekom (TTKOM, Not Yok, Fiyat:5.49TL, Piyasa Değeri TL19,215mn): Turkcell Grubu Şirketlerinden Turkcell İletişim, Superonline, Kule Hizmet ve İşletmecilik ve Türk Telekom Grubu Şirketlerinden Türk Telekom, Avea, ve TTNet arasında devam eden muhtelif davalar, icra takipleri ve ihtilafların karşılıklı sulh ile çözümlenmesi konusunda taraflar mutabık kalmışlardır. Uzlaşma anlaşmasına göre, Turkcell, Turk Telekom’a her iki tarafın da hak, alacak ve taleplerinin hesaplanması sonucunda (KDV ve ÖİV hariç, diğer bütün vergi ve mali yükümlülükler ve faiz dahil) 225mn TL ödeme yapacaktır. Yorum: Turkcell 9A15 finansallarında söz konu davalar için 161mn TL karşılık ayırmış olup söz konusu 225mn TL’lik ödeme nedeniyle son çeyrekte bilançosunda bir defaya mahsus gider kaydedecektir. Dolayısıyla Turkcell hisselerinin hafif olumsuz etkilenmesini olası görmekteyiz. Türk Telekom ise finansallarında bir defaya mahsus gelir elde edecektir. Turkcell ve Türk Telekom arasında uzlaşma anlaşmasıyla ihtilafların son bulmasını, her iki tarafın daha fazla işbirliği yapabilmesinin, özellikle 4.5G altyapısı tarafında, önünü açtığını düşünüyoruz Şişe Cam (SISE, EÜ, Fiyat:3.15TL, Piyasa Değeri TL5,985mn): İş Bankası (ISCTR, EÜ), Şişe Cam payları ile ilgili olarak 3.14-3.21TL fiyat aralığından 1.160.294 adet alış işlemi gerçekleştirmiştir. Bu işlemle birlikte, İş Bankası’nın Şişe Cam’daki payı %65.53’den %65.59 seviyesine ulaşmıştır. Tüpraş (TUPRS, EP, Fiyat:72.15TL, Piyasa Değeri TL18,068mn): Tupras’ın mali islerden sorumlu Genel Müdür Yardımcısı Ibrahim Yelmenoğlu, Şirket’e Genel Müdür olarak atandı. Arcelik’te (ARCLK, EÜ) Finansman Direktörü görevinde olan Doğan Korkmaz ise İbrahim Yelmenoğlu’nun yerine atanmasına karar verilmiştir. KURUMSAL İŞLEMLER Serm aye Artırım ı 31.12.2015 1 2 3 4 5 6 7 8 Şirket BIST Kodu Park Elek. Madencilik PRKME Kent Gida KENT Is G.M.Y.O. ISGYO Is Yatirim ISMEN Karsusan Karadeniz Su Urunleri KRSAN Ozak G.M.Y.O. OZKGY Sanko Pazarlama SANKO Temapol Polimer Plastik TMPOL ARAŞTIRMA Hisse Başına Tarih Brüt (TL) 31.12.2015 0.61 26.01.2016 1.97 Brüt Tem ettü Verim i 17% 1% Bedelli (%) 155 Bedelsiz Mevcut Serm aye (m n Kapanış (%) TL) (TL) 148.9 3.55 29.0 222.90 746.0 1.80 355.0 1.08 4.9 2.57 59.24 250.0 1.86 38.03 50.0 3.42 170 14.2 8.58 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ Referans Fiyat (TL) 2.96 7 GÜNE BAŞLARKEN 31 Aralık 2015 TAVSİYE LİSTESİ 30.12.2015 Hisse Temel Kapanış Özkaynak Get. Piyasa Değeri (TL) Hedef Fiyat* Artış Tavsiye Potansiyeli (mn ABD$) Ort. Hacim** 2015T EÜ EP EÜ EP EP EÜ 6.93 7.24 10.63 4.69 3.89 3.35 1.51 8.50 13.00 5.80 4.70 3.80 1.95 23% 22% 24% 21% 13% 29% 9,534 10,458 4,570 7,259 3,345 5,008 909 62.7 285.5 83.3 63.6 59.6 16.7 2.0 7.3 9.4 5.7 6.7 5.6 8.6 6.9 6.3 8.3 4.8 5.9 4.7 7.4 6.3 0.74 0.99 0.72 0.66 0.60 0.67 1.00 0.67 0.90 0.64 0.60 0.54 0.61 0.88 12.0% 12.1% 13.6% 10.8% 11.1% 8.1% 16.5% EÜ EP 5.80 16.74 6.75 18.80 16% 12% 818 679 0.2 0.6 15.8 17.8 14.9 16.4 3.46 5.00 3.10 4.28 23.1% 22.0% 30.5% 28.2% F/K F/DD 2016T 2015T 2016T 2015T 2016T FİNANSAL Bankalar Akbank Garanti Bankası Halk Bankası İş Bankası Vakıfbank YKB TSKB Sigorta ve Emeklilik Anadolu Hayat Avivasa Banks AKBNK GARAN HALKB ISCTR VAKBN YKBNK TSKB Banks ANHYT AVISA Hisse Holdingler Akfen Holding Koç Holding Sabancı Holding Şişe Cam AKFEN KCHOL SAHOL SISE Hisse GYO Emlak GYO İş GYO Sinpaş GYO Torunlar GYO EKGYO ISGYO SNGYO TRGYO Hisse SANAYİ Adana Çimento Anadolu Efes Akçansa Ak Enerji Aksa Enerji Anadolu Cam Arçelik Aselsan Aygaz Bağfaş Banvit BİM Bizim Toptan Brisa Bolu Çimento Coca-Cola İçecek Çimsa Doğuş Otomotiv Enka İnşaat Ereğli Demir Çelik Ford Otosan Gübretaş Indeks Kardemir (D) Kordsa Global Mardin Çimento Migros Otokar Petkim Pegasus Soda Sanayii Tat Konserve TAV Havalimanları Tekfen Holding Turkcell Türk Hava Yolları Tümosan Tofaş Trakya Cam Türk Telekom Türk Traktör Tüpraş Ülker Ünye Çimento ADANA AEFES AKCNS AKENR AKSEN ANACM ARCLK ASELS AYGAZ BAGFS BANVT BIMAS BIZIM BRISA BOLUC CCOLA CIMSA DOAS ENKAI EREGL FROTO GUBRF INDES KRDMD KORDS MRDIN MGROS OTKAR PETKM PGSUS SODA TATGD TAVHL TKFEN TCELL THYAO TMSN TOASO TRKCM TTKOM TTRAK TUPRS ULKER UNYEC BİST-100 XU100 Temel Kapanış Tavsiye (TL) EP EP EÜ EÜ 12.47 11.32 8.38 3.15 Temel Kapanış Tavsiye (TL) EÜ EÜ EP EÜ 2.64 1.80 0.62 3.30 Hedef Fiyat* 11.00 14.70 10.80 3.60 Hedef Fiyat* 3.65 2.10 0.75 4.20 Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) -12% 30% 29% 14% 1,123 9,873 5,881 2,058 1.5 18.3 21.7 4.3 Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 38% 17% 21% 27% 3,450 462 128 567 27.8 1.6 0.5 0.5 Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) F/K 2015T 2016T 10.5 6.6 8.6 8.5 6.1 7.9 Düz. NAD (mnTL) Düz. NAD prim / iskonto 2,755 32,492 26,144 6,096 19% -12% -35% -2% F/K FD/FVAÖK 2015T 2016T 2015T 2016T 9.2 3.6 8.6 6.7 3.0 5.6 12.6% 12.3% 14.1% 11.5% 11.1% 10.4% 15.7% 10.3 13.9 14.1 F/DD Trailing 7.2 7.7 58.0 8.5 FD/FVAÖK 1.2 0.7 0.3 0.5 FD/Satış Temel Kapanış Tavsiye (TL) Hedef Fiyat* EP EP EÜ EP EÜ EÜ EÜ EP EÜ EÜ EÜ EP EP EP EÜ EÜ EÜ EP EP EP EP EP EÜ EP EÜ EP EÜ EP EÜ EP EÜ EP EP EÜ EP EÜ EP EÜ EÜ Not Yok EÜ EÜ EÜ EP 6.14 19.15 13.23 0.95 2.55 1.66 14.24 16.89 10.09 12.83 2.54 52.90 12.82 8.01 5.29 39.50 15.38 11.29 4.43 3.13 31.34 5.74 6.39 1.10 4.80 3.72 17.71 90.80 4.60 17.77 4.27 5.53 18.62 4.03 10.21 7.38 8.90 19.41 1.82 5.49 69.00 72.15 18.36 3.69 7.60 23.90 17.45 1.15 3.70 2.40 18.70 16.20 13.00 16.70 3.00 63.50 16.15 9.30 6.90 49.40 18.75 14.40 5.75 4.15 39.30 7.90 7.90 1.51 5.20 4.50 23.30 78.00 5.80 24.00 6.15 6.50 25.90 5.10 13.00 11.30 6.80 23.34 2.45 87.00 84.50 23.51 4.55 24% 25% 32% 21% 45% 45% 31% -4% 29% 30% 18% 20% 26% 16% 30% 25% 22% 28% 30% 33% 25% 38% 24% 37% 8% 21% 32% -14% 26% 35% 44% 18% 39% 27% 27% 53% -24% 20% 35% 26% 17% 28% 23% 186 3,900 871 238 538 253 3,309 2,904 1,041 199 87 5,524 176 841 261 3,456 715 854 6,094 3,768 3,782 659 123 295 321 140 1,084 749 1,582 625 969 259 2,326 513 7,725 3,503 352 3,338 560 6,609 1,266 6,214 2,160 157 0.1 1.5 0.6 1.6 2.7 1.4 8.5 3.8 1.3 2.4 0.4 12.6 1.3 1.2 0.4 5.0 0.9 8.7 4.1 18.0 3.8 9.6 0.2 12.6 2.5 0.1 3.2 4.9 10.0 11.9 1.2 1.9 7.4 4.6 19.9 105.5 18.6 8.3 3.5 5.7 1.7 28.8 7.2 0.1 13.3 6.7 9.2 4.7 10.8 48.3 10.6 33.0 28.1 34.2 11.4 7.3 8.9 6.2 12.3 8.0 15.8 15.0 8.8 11.1 9.7 62.2 7.6 7.7 5.7 10.2 10.3 5.5 11.1 4.5 31.2 13.7 12.2 15.3 8.4 30.8 9.0 10.3 6.9 40.4 8.8 8.0 12.5 16.0 9.1 12.1 23.1 23.3 25.6 9.4 6.7 36.3 9.9 6.8 12.7 8.8 15.5 9.2 7.4 9.5 9.7 9.4 32.8 44.2 8.4 9.3 5.8 9.4 8.3 6.2 10.0 4.1 23.3 14.2 8.9 12.5 5.4 26.4 8.4 9.3 6.1 8.9 6.4 12.2 9.8 4.9 10.0 15.6 7.4 13.5 7.6 18.4 7.1 7.6 6.2 12.3 6.5 6.7 4.8 4.8 7.7 5.9 7.8 10.3 6.5 8.3 8.8 15.1 5.6 3.6 5.5 10.9 5.3 5.7 5.4 4.4 14.6 3.7 7.4 9.3 6.6 17.1 5.8 6.4 6.1 8.0 6.2 13.0 8.2 4.5 8.5 12.4 6.0 8.3 4.8 15.0 5.8 6.0 5.5 9.9 6.2 8.0 5.0 4.9 7.6 3.9 7.0 6.2 6.2 7.4 7.5 18.1 5.5 3.2 4.6 9.3 4.8 5.0 4.9 3.5 12.1 3.6 5.7 8.3 5.0 14.8 5.3 5.6 2.0 1.5 1.8 1.8 1.9 1.0 1.0 3.2 0.4 1.8 0.4 0.9 0.2 2.0 2.2 1.8 2.0 0.4 0.8 1.0 0.8 0.8 0.2 1.2 0.9 2.4 0.5 2.0 0.9 0.5 1.3 0.9 2.8 0.4 1.7 1.0 2.3 1.2 1.0 1.4 0.7 2.2 1.8 1.2 1.9 1.4 1.7 2.0 1.6 0.9 0.9 2.7 0.3 1.1 0.3 0.7 0.2 1.8 1.8 1.6 1.8 0.4 0.7 0.9 0.7 0.7 0.2 1.0 0.7 2.2 0.4 2.1 0.8 0.4 1.1 0.8 2.5 0.3 1.6 0.8 1.8 1.1 0.8 1.3 0.6 2.0 1.6 73,201 92,300 26% 159,361 1,177 10.7 8.7 6.4 5.6 1.0 0.9 F/K 2015T 2016T 2015T 2016T 2015T 2016T *: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 8 GÜNE BAŞLARKEN 31 Aralık 2015 BIST ENDEKS DEĞİŞİKLİĞİ ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 9 GÜNE BAŞLARKEN 31 Aralık 2015 VERİ AKIŞI 31 Aralık Perşembe 10:00 – Türkiye Dış Ticaret Dengesi (Kasım) – Önceki Veri: -3.62mlr $ / Beklenti: -4.00mlr $ 14:30 – ECB Para Politikası Toplantı Tutanakları 15:30 – ABD Haftalık İşsizlik Başvuruları (26 Aralık) – Önceki Veri: 267bin kişi / Beklenti: 273bin kişi 20:00 – ABD Baker Hughes Petrol Kuyusu Sayısı – Önceki Veri: 700 / Beklenti: m.d. 1 Ocak Cuma Yılbaşı Tatili Nedeniyle Piyasalar Kapalı Olacak 03:00 – Çin İmalat PMI (Aralık) – Önceki Veri: 49.6 / Beklenti: 49.8 03:00 – Çin İmalat Dışı PMI (Aralık) – Önceki Veri: 53.6 / Beklenti: m.d 3 Ocak Pazar 18:00 – ABD FED Üyesi Williams (Oy Hakkı Var) Konuşacak 4 Ocak Pazartesi 00:30 – ABD FED Üyesi Mester (Oy Hakkı Yok) konuşacak 03:35 – Japonya Nikkei İmalat MPI (Aralık) – Önceki Veri: 52.5 / Beklenti: m.d 03:45 – Çin Caixin İmalat MPI (Aralık) – Önceki Veri: 48.6 / Beklenti: 49.0 10:00 – Türkiye TÜFE (Aylık) (Aralık) – Önceki Veri: %0.67 / Beklenti: %0.05 10:00 – Türkiye TÜFE (Yıllık) (Aralık) – Önceki Veri: %8.10 / Beklenti: %8.50 10:00 – Türkiye Çekirdek TÜFE (Yıllık) (Aralık) – Önceki Veri: %9.22 / Beklenti: %9.60 10:00 – Türkiye ÜFE (Aylık) (Aralık) – Önceki Veri: -%1.42 / Beklenti: m.d 10:00 – Türkiye ÜFE (Yıllık) (Aralık) – Önceki Veri: %5.25 / Beklenti: m.d 10:00 – Türkiye Markit İmalat PMI (Aralık) – Önceki Veri: 50.9 / Beklenti: m.d 10:50 – Fransa Markit İmalat PMI (Aralık) – Önceki Veri: 51.6 / Beklenti: 51.6 10:55 – Almanya Markit İmalat PMI (Aralık) – Önceki Veri: 53.0 / Beklenti: 53.0 11:00 – AB Markit İmalat PMI (Aralık) – Önceki Veri: 53.1 / Beklenti: 53.1 15:00 – Almanya TÜFE (Aylık) (Aralık) – Önceki Veri: %0.1 / Beklenti: %0.2 15:00 – Almanya TÜFE (Yıllık) (Aralık) – Önceki Veri: %0.4 / Beklenti: %0.6 16:45 – ABD Markit İmalat PMI (Aralık) – Önceki Veri: 51.3 / Beklenti: m.d 17:00 – ABD ISM İmalat Endeksi (Aralık) – Önceki Veri: 48.6 / Beklenti: 49.0 5 Ocak Salı 00:30 – ABD FED Üyesi Williams (Oy Hakkı Var) Konuşacak 12:00 – AB TÜFE Tahmini (Yıllık) (Aralık) – Önceki Veri: %0.2 / Beklenti: %0.4 12:00 – AB Çekirdek TÜFE (Yıllık) (Aralık) – Önceki Veri: %0.9 / Beklenti: %1.0 ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 10 GÜNE BAŞLARKEN 31 Aralık 2015 UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: arastirma@garanti.com.tr Tavsiye Tanımları EÜ Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir. EP Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir. EA Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 11