araştırma - Garanti Yatırım

advertisement

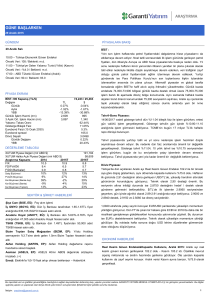

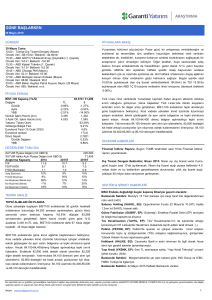

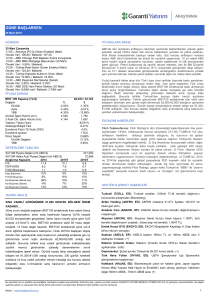

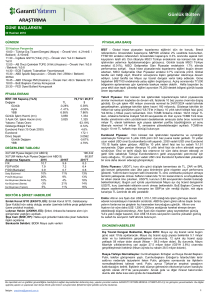

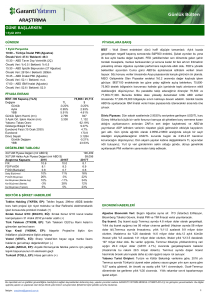

ARAŞTIRMA GÜNE BAŞLARKEN 31 Ağustos 2015 GÜNDEM PİYASALARA BAKIŞ 31 Ağustos Pazartesi Volatil ortamda başladığı geçtiğimiz hafta FED yetkilerinden gelen güvercin tondaki mesajlarla toparlanma fırsatı bulan global piyasalarda, Cuma ve Cumartesi günleri FED Başkan Yardımcı Stanley Fischer’ın yaptığı sunumlar olumlu eğilimi kısmen azalttı. Fischer ABD ekonomisi açısından Çin etkisinin düşük olduğunu, FED’in faiz artırımları noktasında ABD ekonomisine ilişkin verilere bağlı kalmayı sürdüreceğini belirtti. Bu paralelde 17 Eylül tarihinde gerçekleşecek FED toplantısı öncesinde ABD kaynaklı veri akışının önemini korumaya devam edeceğinin işaretini verdi. Önemini koruyan ABD verileri içerisinde 4 Eylül tarihinde açıklanacak istihdam verileri öncelikli konumda olacaktır. FED Başkan Yardımcı Fischer’ın açıklamalarının ardından Asya piyasalarında sınırlı bir zayıflık ön planda. Yarın imalat PMI verisinin açıklanacağı Çin’de Şangay borsası %2’lik değer kaybıyla görece olumsuz ayrışıyor. 10:00 – Türkiye Ticari Denge (Temmuz) Önceki Veri: -6.21mlr / Beklenti: m.d. 12:00 – AB TÜFE Beklentisi (Yıllık) (Ağustos) Önceki Veri: %0.2 / Beklenti: %0.1 16:45 – ABD Chicago PMI (Ağustos) Önceki Veri: 54.7 / Beklenti: 54.5 17:30 – ABD Dallas Fed İmalat Endeksi (Ağustos) Önceki Veri: -4.6 / Beklenti: -3.8 PİYASA EKRANI BİST-100 Kapanış (TL/$) Değişim Günlük Aylık YBB Günlük İşlem Hacmi (mn) 3 Aylık Ort. İşlem Hacmi (mn) Yabancı Takas Oranı Gösterge Bileşik Faiz Eurobond Faizi (15 Ocak 2030) Eurobond spread Döviz Sepeti Günlük Değişim YBB TL -0.23% -4.11% -12.93% 2,344 3,192 74,642 / 25,610 $ -0.39% -9.22% -30.48% 804 1,165 64.53% 10.92% 5.4% 164.6 3.1079 0.05% 22.73% DEĞERLEME TABLOSU Global taraftaki gelişmeler Türk Lirası cinsi varlıklarda da baskıya neden olurken, sepet TL kuru 3.09’dan 3.1040’a yükseldi. Son gelişmelerin ardından TCMB’nin zorunlu karşılık oranlarında değişikliğe gittiği görülüyor. TCMB’nin son aksiyonu sonrasında Türk Lirası tarafında önemli bir değişiklik olmazken, USDTRY paritesi Cuma gününe göre sınırlı bir değer kaybıyla işlem görüyor. Söz konusu gelişmenin bankacılık sektörü 2016 tahmini karlarına (Halkbank hariç olmak üzere) %0.5 ile %1.6 oranında değişen oranlarda olumsuz etki yaratmasını öngörürken, Akbank’ın bu süreçten en fazla olumsuz etkilenen banka olmasını öngörüyoruz. Global taraftaki zayıflık ve TCMB etkisiyle BİST’te haftaya satıcılı eğilimle başlanmasını öngörüyoruz. 75,200-76,000 bölgesi ilk aşamadaki direnç bölge olmak üzere , olası gerilemelerde 73,500-73,000 desteklerinin öne çıkabileceğini düşünmekteyiz. Vadeli hisse piyasasında vade sonu olması nedeniyle dalgalı eğilimin artabileceği günde, Londra borsasının tatil nedeniyle kapalı olması düşük işlem hacmine neden olabilir. EKONOMİ HABERLERİ XUTUM Piyasa Değeri (mlr ABD $) XUTUM Halka Açık Piyasa Değeri (mlr ABD $) Araştırma Kapsamı 2014 2015T F/K 10.6 9.9 FD/FVAÖK 9.5 6.5 F/DD (Bankalar) 0.9 0.8 Satış Büyümesi 10% 11% FVAÖK Büyümesi 9% 16% Kar Büyümesi (Banka dışı) 39% 11% Kar Büyümesi (Banka) -9% 4% Kar Büyümesi (Toplam) 13% 8% 187,233 58,507 2016T 8.7 5.7 0.7 12% 16% 14% 13% 14% Geçici Seçim Hükümeti: Cuma günü Başbakan Davutoğlu tarafından geçici seçim hükümeti kuruldu. Bakanlar kurulunda, muhalefet kanadından Tuğrul Türkeş’in (MHP), ve Müslüm Doğan ve Ali Haydar Konca (HDP) yer alıyor. Hazine’den sorumlu Başbakan yardımcısı Cevdet Yılmaz (Ali Babacan yerine) olurken, Nihat Zeybekçi ve Mehmet Şimşek, Ekonomi ve Maliye Bakanı olarak görevlerine devam ettiler. Fitch Açıklamalar: Fitch Cuma günü yayınladığı araştırma notunda halen devam eden seçim sürecinin belirsizlik yarattığının altını çizdi. 18 Eylül’de Fitch gözden geçirmesi var. Kredi notumuzda herhangi bir değişiklik beklemiyoruz fakat görünümün durağandan negatife çekilmesi söz konusu olabilir. TEKNİK ANALİZ Dış Ticaret Dengesi Beklentisi, Temmuz 2015: Temmuz ayı dış ticaret verisi bugün günü saat 10’da açıklanacak. Temmuz dış ticaret açığı piyasa beklentisi 7.0 YÜKSELİŞ TEMPO KAYBEDİYOR Cuma gününe alıcılı eğilimle başlayan BİST100 endeksinde 75,200 bölgesindeki gün içi direnç bölge aşılamazken, gelen kar satışlarıyla milyar dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış ticaret açığı yaklaşık 78.5 milyar dolar seviyesine gerileyecek. kapanış %0.2’lik düşüşle 74,641 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %20 oranında düşüşle 2.317mnTL olurken; BİST100 endeksine dahil 67 hisse değer kaybetti, 22 hisse değer SEKTÖR & ŞİRKET HABERLERİ kazandı. Bankacılık Sektörü: TCMB munzam hareketlerinin sektörün 2016T net karına BİST100 endeksinde haftaya satıcılı eğilimle başlanmasını toplam etkisi %0.6 ile sınırlı olumsuz. öngörüyoruz. Kısa vadeli görünümde tepki yükselişi içerisinde hedef Bankacılık Sektörü: TCMB, bankaların kredi kartlarına uygulayacağı maksimum direnç bölge olarak gördüğümüz (fibonacci %50 ve %61.8 düzeltme faiz oranlarına ilişkin bir değişiklik yapmadı. seviyeleri) 75,000-76,000 işlem bandının test edilmesi sonrasında Akfen Holding (AKFEN, EP): Akfen Holding Temmuz ayı faaliyet performanslarını yükselişin tempo kaybettiği görülüyor. 75,200-76,000 bölgesi ilk açıkladı. aşamadaki direnç bölge olmak üzere , olası gerilemelerde 73,500- Coca Cola İçecek (CCOLA, EÜ): Coca-Cola İçecek birçok spor klübüyle forma 73,000 desteklerinin öne çıkabileceğini düşünüyoruz. İkincil destek sponsorluğu konusunda görüşüyor bölgeyi ise 72,500-71,800 aralığı olarak öngörmekteyiz. 73,500- 73,000 destek bölgesinde tepki alımları ön plana çıkabilirse de, 75,200 direnci aşılmadıkça bu yöndeki denemelerin ivme kazanmasını beklemiyoruz. Bu rapordaki veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.‘nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. İletişim : arastirma@garanti.com.tr 1 GÜNE BAŞLARKEN 31 Ağustos 2015 PİYASALARA BAKIŞ Volatil ortamda başladığı geçtiğimiz hafta FED yetkilerinden gelen güvercin tondaki mesajlarla toparlanma fırsatı bulan global piyasalarda, Cuma ve Cumartesi günleri FED Başkan Yardımcı Stanley Fischer’ın yaptığı sunumlar olumlu eğilimi kısmen azalttı. Fischer ABD ekonomisi açısından Çin etkisinin düşük olduğunu, FED’in faiz artırımları noktasında ABD ekonomisine ilişkin verilere bağlı kalmayı sürdüreceğini belirtti. Bu paralelde 17 Eylül tarihinde gerçekleşecek FED toplantısı öncesinde ABD kaynaklı veri akışının önemini korumaya devam edeceğinin işaretini verdi. Önemini koruyan ABD verileri içerisinde 4 Eylül tarihinde açıklanacak istihdam verileri öncelikli konumda olacaktır. FED Başkan Yardımcı Fischer’ın açıklamalarının ardından Asya piyasalarında sınırlı bir zayıflık ön planda. Yarın imalat PMI verisinin açıklanacağı Çin’de Şangay borsası %2’lik değer kaybıyla görece olumsuz ayrışıyor. Global taraftaki gelişmeler Türk Lirası cinsi varlıklarda da baskıya neden olurken, sepet TL kuru 3.09’dan 3.1040’a yükseldi. Son gelişmelerin ardından TCMB’nin zorunlu karşılık oranlarında değişikliğe gittiği görülüyor. TCMB’nin son aksiyonu sonrasında Türk Lirası tarafında önemli bir değişiklik olmazken, USDTRY paritesi Cuma gününe göre sınırlı bir değer kaybıyla işlem görüyor. Söz konusu gelişmenin bankacılık sektörü 2016 tahmini karlarına (Halkbank hariç olmak üzere) %0.5 ile %1.6 oranında değişen oranlarda olumsuz etki yaratmasını öngörürken, Akbank’ın bu süreçten en fazla olumsuz etkilenen banka olmasını öngörüyoruz. Global taraftaki zayıflık ve TCMB etkisiyle BİST’te haftaya satıcılı eğilimle başlanmasını öngörüyoruz. 75,200-76,000 bölgesi ilk aşamadaki direnç bölge olmak üzere , olası gerilemelerde 73,500-73,000 desteklerinin öne çıkabileceğini düşünmekteyiz. Vadeli hisse piyasasında vade sonu olması nedeniyle dalgalı eğilimin artabileceği günde, Londra borsasının tatil nedeniyle kapalı olması düşük işlem hacmine neden olabilir. Tahvil-Bono Piyasası: 14/06/2017 vadeli gösterge tahvil Cuma günü %10.95 bileşik ile işlem görürken, ertesi gün valörlü işlem gerçekleşmedi. Gösterge tahvilin gün içinde %10.70-11.10 aralığında işlem görmesini bekliyoruz. Eurobond Piyasası: Türkiye’nin 5 yıllık CDS primi Cuma günü 260- 265 baz puan aralığında işlem görürken, bu sabah 262,77 baz puan seviyesinde bulunuyor. 2030 vadeli USD cinsi Türkiye Eurobondu ise bu sabah $163.98 seviyesinde. Döviz Piyasası: USD, Cuma günü ABD’de açıklanan kişisel gelir ve kişisel harcamalar verilerinin beklentiler dahilinde gelmesi ile birlikte diğer para birimleri karşısında sınırlı değer kazançlarına devam etti. EUR/USD paritesi 1.1246 seviyesinden başladığı günü 1.1185 seviyesinden tamamlarken, dolar endeksi de haftayı 96 seviyesinin üzerine tamamladı. Yurtiçinde ise USD/TL, 2.9340 seviyesinden 2.9076’ya kadar gerilemesine rağmen haftayı 2.9236 seviyesinden tamamladı. Bu sabah ise €/$ 1.1257, $/Yen 120.9, €/Yen 136.2 seviyesinde işlem görüyor. $/TL’de işlemler 2.9285 seviyesinden geçerken, gün içinde 2.89-2.95 aralığında bir seyir bekliyoruz. 2.9170 ve 2.9060 destek, 2.9360 ve 2.9500 ise direnç seviyeleridir. Uluslararası Piyasalar: ABD borsalarında S&P 500 endeksi ve Dow Jones Cuma gününü yatay tamamladı.ABD 10 yıllık tahvil faizi bu sabah %2.16, Brent petrol varil fiyatı ise $49.22 seviyesinde. Asya borsaları, ABD merkez bankası Fed'in üst düzey yetkililerinin Eylül ayında bir faiz artışı için olasılığın devam ettiği yönündeki açıklamaları ve Çin'de hisselerin yeniden düşmesiyle beraber, son üç yılın en kötü aylık performansına doğru ilerlediler. Kapanışa doğru, Çin'in CSI300 endeksi %2.61 düşüş gösterirken, Shanghai bileşik endeksi de %2.84 düşüş kaydediyor. Vadeli Dow Jones sözleşmesi ise bu sabah %1.30 düşüş ile işlem görüyor. Bugün, Avrupa’da önemli bir veri akışı bulunmazken, ABD’de ise Dallas Fed imalat endeksi verisi takip edilecek. Değerli Madenler: Altın bu sabah $1,134, gümüş ise $14.5 seviyelerinden işlem görüyor. Platin fiyatları $1006, paladyum $580 seviyesinde bulunuyor. Bakır ise $2.33 seviyesinden işlem görüyor. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 2 GÜNE BAŞLARKEN 31 Ağustos 2015 TEKNİK ANALİZ YÜKSELİŞ TEMPO KAYBEDİYOR… BİST100 (Günlük, TL) Cuma gününe alıcılı eğilimle başlayan BİST100 endeksinde 75,200 bölgesindeki gün içi direnç bölge aşılamazken, gelen kar satışlarıyla kapanış %0.2’lik düşüşle 74,641 seviyesinden gerçekleşti. İşlem hacmi önceki güne göre %20 oranında düşüşle 2.317mnTL olurken; BİST100 endeksine dahil 67 hisse değer kaybetti, 22 hisse değer kazandı. BİST100 endeksinde haftaya satıcılı eğilimle başlanmasını öngörüyoruz. Kısa vadeli görünümde tepki yükselişi içerisinde hedef direnç bölge olarak gördüğümüz (fibonacci %50 ve %61.8 düzeltme seviyeleri) 75,000-76,000 işlem bandının test edilmesi sonrasında yükselişin tempo kaybettiği görülüyor. 75,200-76,000 bölgesi ilk aşamadaki direnç bölge olmak üzere , olası gerilemelerde 73,500-73,000 desteklerinin öne çıkabileceğini düşünüyoruz. İkincil destek bölgeyi ise 72,500-71,800 aralığı olarak öngörmekteyiz. 73,500-73,000 destek bölgesinde tepki alımları ön plana çıkabilirse de, 75,200 direnci aşılmadıkça bu yöndeki denemelerin ivme kazanmasını beklemiyoruz. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 3 GÜNE BAŞLARKEN 31 Ağustos 2015 VİOP Teknik Analiz VİOP Endeks30 Ağustos Kontratı Güne tepki alımlarıyla başlayan kontrat gün içinde dalgalı seyretti ve günü %0.3 kayıpla kapattı. Kısa vadeli düşüş trendi altında hareket eden kontratta 92.000-92.500 direnç bölgeleri iken, 91,300-91,000 destek seviyeleri olarak takip ediyoruz. 92,000-92,500 bölgesinde zorlanan kontratta, bu bölge aşılmadığı sürece yeni long pozisyon önermiyoruz. 91,300-91,000 bölgesinde hızlanabilecek satışlarda ise 90,600-90,000 ikincil destek bölgeleri olarak takip edeceğiz. Kontratın güne satıcılı başlamasını bekliyoruz. Bugün Ağustos vade kontratlarının son işlem günü olduğunu hatırlatalım. Endeks30 – Ağustos Kontratı (60dk) ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 4 GÜNE BAŞLARKEN 31 Ağustos 2015 EKONOMİ HABERLERİ Geçici Seçim Hükümeti: Cuma günü Başbakan Davutoğlu tarafından geçici seçim hükümeti kuruldu. Bakanlar kurulunda, muhalefet kanadından Tuğrul Türkeş’in (MHP), ve Müslüm Doğan ve Ali Haydar Konca (HDP) yer alıyor. Hazine’den sorumlu Başbakan yardımcısı Cevdet Yılmaz (Ali Babacan yerine) olurken, Nihat Zeybekçi ve Mehmet Şimşek, Ekonomi ve Maliye Bakanı olarak görevlerine devam ettiler. Fitch Açıklamalar: Fitch Cuma günü yayınladığı araştırma notunda halen devam eden seçim sürecinin belirsizlik yarattığının altını çizdi. 18 Eylül’de Fitch gözden geçirmesi var. Kredi notumuzda herhangi bir değişiklik beklemiyoruz fakat görünümün durağandan negatife çekilmesi söz konusu olabilir. Ek olarak Aralık’ta Moody’s gözden geçirmesi bulunuyor. Fitch’ten olumsuz bir hareket gelirse, piyasada Moody’s in notumuzu düşüreceğine dair beklentiler artabilir. Bu şekilde bir beklentimiz yok, Türkiye’nin hem kamu hem banka bilançoları halen çok sağlam ve bir not düşüşünü şu anda gerektirmiyor. Fakat piyasada böyle bir beklenti oluşabilir, bu da fiyatlamayı olumsuz etkiler. Bu tarz bir riskin altını çizmekte fayda var. Dış Ticaret Dengesi Beklentisi, Temmuz 2015: Temmuz ayı dış ticaret verisi bugün günü saat 10’da açıklanacak. Temmuz dış ticaret açığı piyasa beklentisi 7.0 milyar dolar ve bu beklentinin gerçekleşmesi durumunda, yıllık dış ticaret açığı yaklaşık 78.5 milyar dolar seviyesine gerileyecek. ŞİRKET HABERLERİ Akfen Holding (AKFEN, EP, Fiyat:8.17TL, Piyasa Değeri TL2,140mn): Akfen Holding Temmuz ayı faaliyet performanslarını açıkladı. Mersin Uluslararası Limanı’nda (MIP) Temmuz ayında elleçlenen konteyner hacmi yıllık bazda %11 düşerek 108,998mn TEU’ya düşerken, konvansiyonel kargo hacmi aynı dönemde %26 düşerek 600,500mn ton seviyesine inmiştir. TAV Havalimanları’nda Temmuz ayında toplam yolcu sayısı %16 arttı. IDO’da ise Temmuz 2015’te toplam yolcu sayısı yıllık bazda %11 artarken taşınan araç sayısı %15 artmıştır. Enerji segmentinde Temmuz ayında Akfen HES’te üretilen elektrik hacmi artan kapasite ve artan su seviyeleri ile yıllık bazda %249 artmıştır. Akfen İnşaat’ın Temmuz ayı başında 460mn ABD$ olan işyükü ay sonunda azalarak 454mn ABD$’ı seviyesine inmiştir. Coca Cola İçecek (CCOLA, EÜ, Fiyat:35.15TL, Piyasa Değeri TL8,941mn): Basında çıkan habere göre, Coca-Cola İçecek birçok spor klübüyle forma sponsorluğu konusunda görüşüyor ve birkaç gün içerisinde anlaşmaları imzalaması bekleniyor. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 5 GÜNE BAŞLARKEN 31 Ağustos 2015 SEKTÖR HABERLERİ TCMB çekirdek dışı yükümlülükler için üç yıldan uzun vadeyi teşvik etmek amacıyla mevduat/katılım fonu dışı yabancı para yükümlülükler için zorunlu karşılık oranlarını 1 yıl vade için %20’den %25’e, 2 yıl vade için %14’den %20’ye ve 3 yıl vade için %8’den %15’e artırdı. 5 yıl vade için karşılıklar %7’de sabit tutulurken, 5 yıldan uzun vade için karşılıklar ise %6’dan %5’e düşürüldü. Buna ek olarak, bankacılık sektörünün aracılık maliyetlerinin azaltılması ve çekirdek yükümlülüklerinin desteklenmesi amacıyla, Türk Lirası cinsinden tesis edilen zorunlu karşılıklara ödenen faiz oranlarında önümüzdeki üç ay kademeli olarak 150 baz puanlık artırma gidildi. Çekirdek dışı yükümlülüklerde yapılan munzam artışı bankaların maliyetini artırıcı yönde olurken, TL munzamlara faiz ödenmesi ise maliyetleri rahatlatıcı yönde etki göstermektedir. Hesaplamalarımıza göre, kapsamımızdaki bankalar için net etki 2016T karı için %0.6 ile olumsuz yönde sınırlıdır. 2016T net kar açısından, çekirdek dışı YP fonlaması %24 seviyesinde yüksek olan Akbank %1.2 ile düzenlemeden en olumsuz yönde etkilenen banka olurken, Halkbank ise daha yüksek oranda TL munzam tuttuğu için düzenlemeden nette %0.6 kadar olumlu etkilenmektedir. 1Y15 rakamları TL m n AKBNK GARAN HALKB ISCTR VAKBN YKBNK Toplam Çekirdek dışı fonlama 52,418 46,208 23,376 46,408 35,276 40,694 244,379 24% 20% 13% 17% 20% 19% 19% 2,621 2,310 1,169 2,320 1,764 2,035 12,219 52 46 23 46 35 41 244 564 981 2,759 1,877 1,656 1,777 9,613 Toplam fonlamaya oranı Ek munzam yükü Ek maliyet TL Munzam Ek faiz Net Etki Marj Etkisi 2016T kar etkisi 8 15 41 28 25 27 144 -44 -31 18 -18 -10 -14 -100 -0.02% -0.02% 0.01% -0.01% -0.01% -0.01% -0.01% -1.2% -0.9% 0.6% -0.5% -0.5% -0.6% -0.6% Bankacılık Sektörü: TCMB 4Ç15 dönemi için bankaların kredi kartlarına uygulayacağı maksimum faiz oranlarına ilişkin bir değişiklik yapmadı. Hatırlanacağı üzere kredi kartı işlemlerinde uygulanacak azami faiz oranları Türk lirası için 2.02%, yabancı para için yüzde 1.62%, aylık azami gecikme faiz oranları Türk lirası için 2.52%, yabancı para için yüzde 2.12%’dir. Haberin etkisini bankacılık sektörü hisseleri için nötr olarak değerlendiriyoruz. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 6 GÜNE BAŞLARKEN 31 Ağustos 2015 KURUMSAL İŞLEMLER Serm aye Artırım ı 31.08.2015 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 Şirket BIST Kodu Bak Ambalaj BAKAB Akmerkez G.M.Y.O. AKMGY Pinar Sut PNSUT Pergamon Status PSDTC Bim Birlesik Magazalar BIMAS Saf G.M.Y.O. SAFGY Hektas HEKTS Aslan Cimento ASLAN Kardemir (A) KRDMA Kardemir (B) KRDMB Kardemir (D) KRDMD Mardin Cimento MRDIN Unye Cimento UNYEC Bolu Cimento BOLUC Emek Elektrik EMKEL Park Elek. Madencilik PRKME Is G.M.Y.O. ISGYO Is Yatirim ISMEN Karsusan Karadeniz Su Urunleri KRSAN Ozak G.M.Y.O. OZKGY Sanko Pazarlama SANKO Temapol Polimer Plastik TMPOL ARAŞTIRMA Tarih 31.08.2015 15.09.2015 30.09.2015 30.09.2015 21.10.2015 30.10.2015 27.11.2015 10.12.2015 11.12.2015 11.12.2015 11.12.2015 15.12.2015 15.12.2015 15.12.2015 21.12.2015 31.12.2015 Hisse Başına Brüt (TL) 0.05 0.18 0.81 0.35 0.40 0.12 0.24 0.72 0.04 0.04 0.04 0.51 0.45 0.16 0.01 0.61 Brüt Tem ettü Verim i 2% 1% 4% 4% 1% 12% 9% 2% 3% 3% 3% 13% 11% 3% 1% 17% Bedelli (%) 155 Bedelsiz Mevcut Serm aye (m n Kapanış (%) TL) (TL) 36.0 2.55 37.3 17.50 45.0 20.30 4.5 8.60 303.6 49.90 886.6 1.00 75.9 2.56 73.0 41.35 240.3 1.58 119.5 1.73 780.2 1.26 109.5 3.92 123.6 4.26 143.2 5.14 24.3 1.04 148.9 3.68 746.0 1.43 355.0 1.02 4.9 5.54 59.24 250.0 1.51 38.03 50.0 2.86 170 14.2 4.65 LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ Referans Fiyat (TL) 2.51 7 GÜNE BAŞLARKEN 31 Ağustos 2015 TAVSİYE LİSTESİ 28.08.2015 Hisse Temel Kapanış Özkaynak Get. Piyasa Değeri (TL) Hedef Fiyat* Artış Tavsiye Potansiyeli (mn ABD$) Ort. Hacim** 2015T EÜ EÜ EÜ EÜ EP EÜ 6.83 7.32 10.95 4.86 3.79 3.51 1.52 9.20 16.10 6.90 5.45 4.50 2.30 35% 47% 42% 44% 28% 51% 9,373 10,548 4,696 7,504 3,251 5,235 913 82.1 314.9 94.5 74.4 97.8 25.7 2.2 6.8 8.3 5.6 6.5 5.2 8.2 6.4 6.1 7.4 4.7 6.1 4.7 6.7 6.1 0.76 0.98 0.74 0.68 0.58 0.74 1.00 0.69 0.88 0.65 0.62 0.53 0.67 0.89 13.6% 12.3% 13.9% 11.0% 11.7% 9.4% 16.8% EÜ EÜ 5.00 49.50 6.35 60.00 27% 21% 703 608 0.2 0.8 17.1 16.1 13.6 12.7 3.05 4.50 2.74 3.76 18.6% 21.3% 30.3% 32.1% F/K F/DD 2016T 2015T 2016T 2015T 2016T FİNANSAL Bankalar Akbank Garanti Bankası Halk Bankası İş Bankası Vakıfbank YKB TSKB Sigorta ve Emeklilik Anadolu Hayat Avivasa Banks AKBNK GARAN HALKB ISCTR VAKBN YKBNK TSKB Banks ANHYT AVISA Hisse Holdingler Akfen Holding Doğan Holding Koç Holding Sabancı Holding Şişe Cam AKFEN DOHOL KCHOL SAHOL SISE Hisse GYO Emlak GYO İş GYO Sinpaş GYO Torunlar GYO EKGYO ISGYO SNGYO TRGYO Hisse SANAYİ Adana Çimento Anadolu Efes Akçansa Ak Enerji Aksa Enerji Anadolu Cam Anel Elektrik Arçelik Aselsan Aygaz Bağfaş Banvit BİM Bizim Toptan Brisa Bolu Çimento Coca-Cola İçecek Çimsa Doğuş Otomotiv Enka İnşaat Ereğli Demir Çelik Ford Otosan Gübretaş Indeks Kardemir (D) Mardin Çimento Migros Otokar Petkim Pegasus Soda Sanayii Tat Konserve TAV Havalimanları Tekfen Holding Turkcell Türk Hava Yolları Tümosan Tofaş Trakya Cam Türk Telekom Türk Traktör Tüpraş Ülker Ünye Çimento ADANA AEFES AKCNS AKENR AKSEN ANACM ANELE ARCLK ASELS AYGAZ BAGFS BANVT BIMAS BIZIM BRISA BOLUC CCOLA CIMSA DOAS ENKAI EREGL FROTO GUBRF INDES KRDMD MRDIN MGROS OTKAR PETKM PGSUS SODA TATGD TAVHL TKFEN TCELL THYAO TMSN TOASO TRKCM TTKOM TTRAK TUPRS ULKER UNYEC BİST-100 XU100 Temel Kapanış Tavsiye (TL) EP GG EP EÜ EP 8.17 0.53 11.10 8.65 2.83 Temel Kapanış Tavsiye (TL) EÜ EÜ EP EÜ 2.51 1.43 0.65 2.97 Hedef Fiyat* Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 8.90 13.90 11.90 3.31 Hedef Fiyat* 9% 25% 38% 17% 734 476 9,658 6,056 1,845 0.3 4.9 20.7 18.2 4.3 Artış Piyasa Değeri Ort. Hacim** Potansiyeli (mn ABD$) 3.90 1.81 0.83 4.30 56% 26% 28% 45% 3,272 366 134 510 34.9 1.8 0.9 1.1 Ort. Artış Piyasa Değeri Hacim** Potansiyeli (mn ABD$) F/K 2015T 2016T 11.6 7.2 8.9 46.0 9.4 6.2 7.5 Düz. NAD (mnTL) Düz. NAD prim / iskonto 3,098 30,162 16,731 6,752 -31% -7% 5% -20% F/K FD/FVAÖK 2015T 2016T 2015T 2016T 7.2 15.3 2.4 6.4 6.9 53.1 2.3 14.0% 12.5% 14.7% 10.6% 11.9% 10.6% 15.4% 6.3 12.9 42.1 11.5 F/DD Trailing 5.7 7.2 18.3 5.9 FD/FVAÖK 1.1 0.9 0.3 0.4 FD/Satış Temel Kapanış Tavsiye (TL) Hedef Fiyat* EA EP EP EP EÜ EÜ GG EÜ EP EÜ EP EÜ EP EP EÜ EP EÜ EÜ EÜ EP EÜ EP EÜ EP EA EÜ EP EÜ EÜ EP EP EÜ EÜ EP GG GG EP EÜ Not Yok EP EÜ EÜ EP 6.42 21.35 13.90 0.90 2.80 1.97 1.03 13.50 14.15 10.00 12.45 2.07 49.90 11.15 8.26 5.14 35.15 15.00 12.75 5.02 3.88 29.45 6.32 5.46 1.26 3.92 16.50 73.40 3.92 18.50 4.60 6.82 22.90 4.02 11.45 7.96 6.06 17.70 1.72 6.11 70.50 74.30 17.85 4.26 7.20 27.54 18.70 1.20 3.80 2.50 17.18 16.00 11.37 15.85 3.10 52.20 16.20 9.50 6.70 59.50 19.30 6.06 4.80 33.43 7.21 7.50 2.16 5.01 23.70 71.70 5.00 31.65 4.59 7.30 24.20 5.60 13.95 16.73 3.25 82.00 77.20 21.30 5.36 12% 29% 35% 33% 36% 27% 27% 13% 14% 27% 50% 5% 45% 15% 30% 69% 29% 21% 24% 14% 14% 37% 71% 28% 44% -2% 28% 71% 0% 7% 6% 39% 22% -5% 89% 16% 4% 19% 26% 194 4,337 913 225 589 300 39 3,130 2,427 1,029 192 71 5,198 153 865 253 3,068 695 962 6,889 4,659 3,546 724 105 337 147 1,008 604 1,345 649 1,042 318 2,854 510 8,643 3,769 239 3,036 528 7,337 1,291 6,384 2,095 181 0.2 1.9 0.6 2.1 3.5 1.2 0.5 8.0 4.1 1.2 3.1 0.4 12.6 1.8 1.7 0.5 4.7 1.1 5.5 7.1 18.0 4.6 5.3 0.3 20.6 0.2 3.3 6.8 10.0 12.9 2.1 2.7 7.5 11.3 33.1 76.8 11.8 9.2 3.3 7.9 2.1 26.9 7.1 0.1 12.1 8.4 20.6 10.2 12.1 7.7 12.7 15.5 9.3 18.7 5.4 26.7 20.3 13.2 8.6 15.4 9.5 12.2 10.4 14.8 10.2 8.7 4.2 7.6 23.9 18.4 9.0 10.0 10.3 15.0 12.1 7.1 13.2 6.1 14.8 11.9 6.9 13.1 12.3 26.8 7.6 10.6 9.0 16.4 9.3 10.7 8.2 5.4 11.6 11.2 9.4 12.4 3.6 22.0 14.9 11.9 6.9 12.8 9.7 11.7 10.3 11.1 9.5 7.2 3.8 6.8 17.4 20.7 9.5 6.8 9.0 14.5 10.6 7.0 10.8 6.7 12.4 9.9 5.9 11.7 10.1 21.5 6.7 9.5 7.0 8.2 7.4 11.7 9.7 3.2 7.6 8.6 11.6 8.1 12.3 5.0 17.6 5.4 7.9 6.3 9.0 6.9 14.6 5.2 8.9 4.7 9.7 4.5 5.3 8.2 9.9 6.8 3.9 6.5 11.4 6.7 4.7 4.4 4.7 9.7 7.9 2.9 8.9 9.0 17.0 5.0 6.5 7.1 7.3 6.8 12.4 8.0 3.0 7.1 7.9 10.0 8.0 9.1 4.1 14.4 4.6 6.6 5.6 7.6 6.3 5.9 4.9 7.3 4.3 8.2 4.1 4.9 7.4 13.3 6.4 3.1 5.7 9.5 6.4 4.4 4.2 4.0 8.3 6.1 2.7 7.9 7.6 14.2 4.7 5.7 2.1 1.4 2.0 1.7 1.6 1.0 0.7 1.0 2.4 0.5 1.5 0.3 0.8 0.2 2.0 2.1 1.6 1.9 0.9 1.2 1.0 0.8 0.2 1.0 1.6 0.5 1.6 0.8 0.6 1.5 1.0 3.4 0.4 1.9 0.9 1.4 1.2 0.8 1.5 0.7 2.0 1.6 1.2 2.1 1.3 1.8 1.8 1.5 0.9 0.6 0.9 2.0 0.4 1.2 0.3 0.7 0.1 1.8 1.7 1.3 1.8 1.0 1.2 0.9 0.7 0.2 0.9 1.5 0.5 1.7 0.7 0.5 1.4 0.9 3.3 0.3 1.8 0.8 1.2 1.0 0.7 1.4 0.6 1.8 1.4 74,642 95,543 28% 158,757 1,350 9.9 8.7 6.5 5.7 1.1 1.0 F/K 2015T 2016T 2015T 2016T 2015T 2016T *: 12 Aylık, **: 6 aylık, (mn ABD$), GG: Gözden Geçiriliyor ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 8 GÜNE BAŞLARKEN 31 Ağustos 2015 MODEL PORTFÖYÜMÜZÜN PERFORMANSI Haftalık Kapanış Fiyatı (TL) 28.08.2015 21.08.2015 2.80 2.97 6.83 6.54 5.02 4.78 4.86 4.82 22.90 22.55 11.45 11.50 1.52 1.56 70.50 71.00 17.85 17.50 Aksa Enerji Akbank Enka İnşaat İş Bankası (C) Tav Havalimanları Turkcell T.S.K.B. Türk Traktör Ülker Portföyümüzün Getirisi BİST-100 Relatif Performans 74,642 73,798 Değişim (%) -5.72% 4.43% 5.02% 0.83% 1.55% -0.43% -2.56% -0.70% 2.00% 0.98% 1.14% -0.16% Model Portföyümüz; AKSEN, AKBNK, ENKAI, ISCTR, TAVHL, TCELL, TSKB, TTRAK ve ULKER hisselerinden oluşmaktadır. AL TAVSİYELERİMİZİN GETİRİ TABLOSU AL Tavsiyelerimiz BİST-100 Endeksi Relatif *YBB: Yılbaşından bu yana TL -3% -7% 1 ay ABD$ -7% -11% 3.7% 3 ay TL ABD$ -11% -19% -10% -18% -1.5% 2015* TL ABD$ -14% -32% -13% -30% -1.7% 2014* TL ABD$ 21% -11% 10% -20% 10.1% 2013* TL ABD$ 5% -36% -5% -42% 9.7% 2012* TL ABD$ 82% 18% 46% -6% 24.7% Model Portföy listemizin performansı 28 Ağustos tarihinde hesaplanmıştır. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 9 GÜNE BAŞLARKEN 31 Ağustos 2015 VERİ AKIŞI 31 Ağustos Pazartesi 10:00 – Türkiye Ticari Denge (Temmuz) – Önceki Veri: -6.21mlr / Beklenti: m.d. 12:00 – AB TÜFE Beklentisi (Yıllık) (Ağustos) – Önceki Veri: %0.2 / Beklenti: %0.1 16:45 – ABD Chicago PMI (Ağustos) – Önceki Veri: 54.7 / Beklenti: 54.5 17:30 – ABD Dallas Fed İmalat Endeksi (Ağustos) – Önceki Veri: -4.6 / Beklenti: -3.8 1 Eylül Salı Japonya Ekonomi Bakanı Amari Konuşacak FED Üyesi Rosengren Konuşacak 02:50 – Japonya Sermaye Harcaması (Yıllık) (2. Çeyrek) – Önceki Veri: %7.3 / Beklenti: %8.8 04:00 – Çin İmalat PMI (Ağustos) – Önceki Veri: 50.0 / Beklenti: 49.7 04:35 – Japonya Nikkei İmalat PMI (Ağustos) – Önceki Veri: 51.9 / Beklenti: m.d 04:45 – Çin Caixin İmalat PMI (Ağustos) – Önceki Veri: 47.1 / Beklenti: 47.1 10:00 – Türkiye Markit İmalat PMI (Ağustos) – Önceki Veri: 50.1 / Beklenti: 50.0 10:50 – Fransa Markit PMI (Ağustos) – Önceki Veri: 48.6 / Beklenti: 48.6 10:55 – Almanya İstihdam Değişimi (Ağustos) – Önceki Veri: 9bin / Beklenti: -4bin 10:55 – Almanya Markit İmalat PMI (Ağustos) – Önceki Veri: 53.2 / Beklenti: 53.2 11:00 – AB Markit İmalat PMI (Ağustos) – Önceki Veri: 52.4 / Beklenti: 52.4 12:00 – AB İşsizlik Oranı (Temmuz) – Önceki Veri: %11.1 / Beklenti: m%11.1 12:45 – Japonya Ekonomi Bakanı Amari Konuşacak 16:45 – ABD Markit İmalat PMI (Ağustos) – Önceki Veri: 52.9 / Beklenti: 52.9 17:00 – ABD İnşaat Harcamaları (Aylık) (Temmuz) – Önceki Veri: %0.1 / Beklenti: %0.6 17:00 – ABD ISM İmalat (Ağustos) – Önceki Veri: 52.7 / Beklenti: 52.5 21:00 – FED Üyesi Rosengren Konuşacak 2 Eylül Çarşamba FED Bej Kitabı Yayımlayacak AB Savuma Bakanları Lüksemburg’da Toplanacak 12:00 – AB ÜFE (Aylık) (Temmuz) – Önceki Veri: %-0.1 / Beklenti: %-0.1 14:00 – ABD MBA Mortgage Başvuruları (28 Ağustos) – Önceki Veri: %0.2 / Beklenti: m.d. 15:15 – ABD ADP İstihdam Değişimi (Ağustos) – Önceki Veri: 185bin / Beklenti: 200bin 15:30 – ABD Tarım Dışı Verimlilik (2. Çeyrek) – Önceki Veri: %1.3 / Beklenti: %2.8 16:45 – ABD ISM New York (Ağustos) – Önceki Veri: 68.8 / Beklenti: m.d. 17:00 – ABD Fabrika Siparişleri (Temmuz) – Önceki Veri: %1.8 / Beklenti: %0.9 17:30 – ABD DOE Ham Petrol Stoğu (28 Ağustos) – Önceki Veri: -5452bin / Beklenti: m.d. 21:00 – ABD FED Bej Kitabı Yayımlayacak ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 10 GÜNE BAŞLARKEN 31 Ağustos 2015 UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır. Garanti Yatırım Etiler Mahallesi Tepecik Yolu Demirkent Sokak No.1 34337 Beşiktaş, İstanbul Telefon: 212 384 11 21 Faks: 212 352 42 40 E-mail: arastirma@garanti.com.tr Tavsiye Tanımları EÜ Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin üzerinde olması beklenmektedir. EP Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisine yakın olması beklenmektedir. EA Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST 100 endeksinin getirisinin altında olması beklenmektedir. ARAŞTIRMA LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ 11