29 Temmuz 2013

BEKLENTİLER

•

Bu hafta ABD kaynaklı haberler piyasalara yön verecek gibi

duruyor. Çarşamba sonuçlanacak olan FED toplantısı ve Cuma

gelecek işsizlik datası global likiditenin gelecekteki seyri açısından

dikkatle takip edilecek. Varlık alımlarının azaltılması konusunda

erteleme sinyali alınırsa bizim piyasalara olumlu yansımaları

olacaktır.

•

Merkez Bankası’nın yaptığı koridor genişlemesinin piyasalarda

stabilite sağlayıp sağlamayacağı, yeni artırımlara ihtiyaç olup

olmadığı da yurtdışından gelecek olan haberlere göre

belirginleşecektir. Biz bu konulardaki temkinli iyimserliğimizi

koruyoruz.

•

•

Özellikle uzun vadeli faizlerin verim eğrisinin diğer yerlerine göre

daha cazip olabileceği bir dönemde olduğumuzu düşünüyoruz.

Hisse tarafında ise bankacılık hisselerinin piyasaya göre daha kötü

perform etme trendinin bitebileceğini öngörüyoruz.

Tavsiyeler;

PİYASALAR

TNT-TEB B Tipi Taktik Dağılım Değişken Fonu

TVT-TEB Varlık Yönetimi Hizmeti Tahvil Bono Fonu

TET-TEB B Tipi Değişken Fon

TOT-TEB Özel Sektör Tahvil Bono Fonu

TYB-TEB Yatırım B Tipi Tahvil Bono Fonu

Bu hafta Çarşamba ve Perşembe günleri gerçekleşecek Fed ve Avrupa

Merkez bankası toplantılarında verilecek mesajlar piyasaların gidişatı

açısından önem taşırken, ABD işgücü piyasasına ilişkin veriler yakından

takip edilecek. Yurtiçinde ise Salı günü saat 10:00’da TCMB tarafından

gerçekleştirilecek basın toplantısının ardından yayımlanacak enflasyon

raporu bekleniyor. Diğer taraftan küresel risk iştahı Fed'in tahvil

alımlarını azaltacağı endişeleri ve Çin ekonomisinde büyümeye ilişkin

risklerin artması ile dalgalı seyrediyor.

Bugün yurtiçinde Temmuz ayı Tüketici Güven Endeksi takip edilecek.

Bu hafta ayrıca yurtiçinde Çarşamba günü Haziran ayına ilişkin dış

ticaret verisi ile Perşembe günü Temmuz ayı imalat sektörü PMI

endeksi takip edilecek. Temmuz ayına ilişkin dış ticaret açığı beklentisi

10,4 milyar seviyesinde bulunuyor. Bu hafta ABD’de işsizlik maaşı

başvuruları, tarım dışı istihdam, işsizlik oranı, bekleyen konut satışları,

ADP özel istihdam verisi, öncü GSYH, Chicago PMI, imalat PMI, fabrika

siparişleri ve tüketici güven endeksi takip edilecek önemli veriler

arasında bulunuyor. Euro Bölgesinde ise enflasyon öncü verisi ile işsizlik

ve imalat PMI verileri takip edilecek. Perşembe günü ise İngiltere

Merkez bankası toplantısı izlenecek.

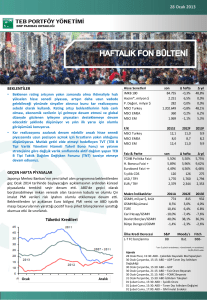

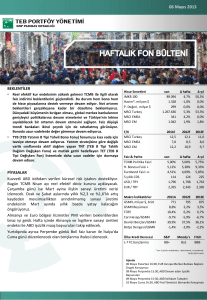

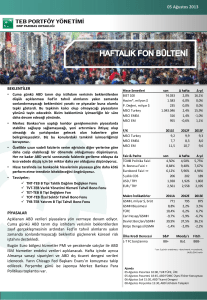

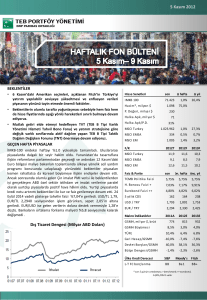

Hisse Senetleri

BIST 100

Hacim*, milyon $

P. Değeri, milyar $

MSCI Turkey

MSCI EMEA

MSCI EM

F/K

MSCI Turkey

MSCI EMEA

MSCI EM

Faiz & Parite

TCMB Politika Faizi

H. Bonosu Faizi +

Eurobond Faizi ++

5 yıllık CDS

USD / TRY

EUR / TRY

Makro İndikatörler

GSMH, milyar $, brüt

GSMH Büyümesi

TÜFE

Cari Hesap/GSMH

Devlet Borçları/GSMH

Bütçe Dengesi/GSMH

Ülke Kredi Derecesi

L-T FC borçlanma

son

72.323

1.599

230

1.018.627

311

962

∆ hafta

-4,6%

-5,3%

0,0%

-4,6%

-1,6%

0,8%

∆ yıl

12,4%

0,0%

0,0%

12,1%

-3,9%

2,1%

2011E

9,1

7,5

11,6

2012F

9,6

8,1

10,7

2013F

9,0

7,8

9,6

son

4,50%

9,54%

5,96%

202

1,925

2,556

∆ hafta

4,50%

8,83%

5,62%

184

1,911

2,521

∆ yıl

5,75%

7,78%

5,02%

195

1,812

2,233

2011A

771

8,8%

10,4%

-9,7%

39,9%

-1,4%

2012E

795

2,2%

6,2%

-5,9%

37,5%

-2,0%

2013E

875

3,5%

6,7%

-6,7%

36,1%

-2,2%

S&P

BB+

Moody's

Ba1

Fitch

BBB-

* son 5 günün ortalaması; + benchmark; ++ eurobond,

14/01/2041 valör

Ajanda

30 Temmuz Salı 17:00, ABD Tüketici Şartları

31 Temmuz Çarş 15:15, ABD ADP Tarım Dışı İstihdam Değişikliği

31 Temmuz Çarşamba 15:15, ABD GDP

31 Temmuz Çarşamba 21:00, ABD FOMC Beyanatı

01 Ağustos Perşembe 14:45, EUR Faiz Oranı Bildirisi

01 Ağustos Perşembe 15:30, ABD İstihdam Talepleri

01 Ağustos Perşembe 15:30, EUR ECB Basın Açıklaması

01 Ağustos Perşembe 17:00, ABD ISM İmalat Endeksi

02 Ağustos Cuma 15:30, ABD İşsizlik Oranı

02 Ağustos Cuma 15:30, ABD Tarım Dışı İstihdam Değişimi

29 Temmuz 2013

KÜRESEL PİYASALAR

ABD'de ikinci el konut satışları beklentilerin altında. ABD'de ikinci el konut satışları Haziran ayında yıllık bazda 5,1 milyon adet ile

beklentilerin altında açıklandı. Hükümetin 2013 yılı büyüme tahminini %3,5’tan %3’e indirdiği Brezilya’da ise mali disiplinin korunması

ve enflasyonun kontrol altında tutulabilmesi için $4,5 milyarlık harcama kesintisine gidileceği açıklandı.

ABD'de işsizlik maaşı başvuruları ve dayanıklı mal siparişleri beklentilerin üzerinde. ABD'de işsizlik maaşı başvuruları 20 Temmuz'da

sona eren haftada 343,000'e yükseldi ve beklentilerin üzerinde açıklandı. ABD'de dayanıklı mal siparişleri ise Haziran'da %4,2 ile

beklentilerin (%1,3) üzerinde artış kaydetti.

YURTİÇİ PİYASALAR

PPK’dan normal günler için 75 baz puan, istisnai günler için ise 125 baz puan sıkılaştırma kararı çıktı. TCMB dünkü PPK toplantısında

faiz koridorunun üst bandını 75 baz puan artırarak piyasa yapıcısı bankalar için %6,75’e, diğer bankalar için ise %7,25’e yükseltti. TCMB

ayrıca, piyasaya politika faizinden (%4,5) likidite sağlamadığı ek sıkılaştırma günlerinde döviz satım ihalesi düzenlenmeyeceğini ve

bankalara piyasa yapıcısı repo imkânı üzerinden fonlama yapılmayacağını açıkladı. Böylece TCMB, ek sıkılaştırma günlerinde tüm

bankalar için gecelik borç verme faizini %7,25’e yükseltmiş ve TL’nin baskı görmesi halinde 125 baz puanlık bir sıkılaştırma alanı

yaratmış oldu. İlave olarak, TCMB bir hafta vadeli repo miktar ihalesi ve bir ay vadeli repo ihale miktarına ilişkin üst sınırları kaldırdı.

TCMB’ye daha geniş bir hareket alanı sunan yeni para politikası çerçevesi TL’deki olası değer kaybı ile mücadelede döviz satışından

ziyade faiz oranlarının kullanılacağını gösteriyor. Fed’in tahvil alımları ile ilgili izleyeceği yol, küresel risk iştahı ve sermaye girişlerinin

seyri TCMB’nin önümüzdeki döneme ilişkin para politikası üzerinde belirleyici rol oynayacaktır.

Temmuz ayına ilişkin öncü göstergeler ekonomik aktivitenin hız kaybetmediğine işaret etti. Mevsimsel etkilerden arındırılmış imalat

sanayinde kapasite kullanım oranının (KKO) bir önceki aya göre değişmeyerek %74,9 seviyesinde gerçekleşti. Hesaplarımıza göre inşaat

sektörünün öncü göstergesi olan metalik olmayan mineral ürünlerin imalatına ilişkin KKO %0,2 yükselirken, tekstil ve otomotiv

sektörüne ilişkin KKO değişim kaydetmedi. Ana metal sanayi ve giyim eşyaları imalatına ilişkin endeksler ise sırasıyla %1,1 ve 0,5% artış

gösterdi. Diğer taraftan reel kesim güven endeksi Temmuz ayında bir önceki aya göre 3,1 puan azalarak 108,7 seviyesinde gerçekleşti.

Ekonomik gidişat ve toplam sipariş miktarına ilişkin değerlendirmeler endeksteki azalışta etkili oldu. Haziran ayına ilişkin turizm

istatistiklerine göre gelen turist sayısındaki artış hızı yıllık bazda, önceki ay kaydedilen %18 seviyesinden %5 seviyesine geriledi.

Fitch tarafından yayımlanan raporda Türkiye'nin piyasalardaki değişimlere karşı hala kırılgan olduğu ifade edildi. Kredi

derecelendirme kuruluşu Fitch tarafından yayımlanan raporda, TCMB'nin gecelik borçlanma faizini artırmasının zayıf lira, yüksek

enflasyon ve gerileyen sermaye girişlerinin yaratacağı risklere karşı daha hazırlıklı olduğuna işaret ettiği belirtildi.

Raporda Türkiye'nin piyasalardaki değişimlere karşı hala kırılgan olduğu, dış finansman ihtiyacının kredi not açısından ana zayıflık

unsuru olduğu ve dengelenen büyüme, fiyat ve kur istikrarının politika yapıcıların önündeki zorlukları oluşturduğu ifade edildi. Fitch

ayrıca net sermaye girişindeki keskin düşüşün, liranın değer kaybetmesi ve uluslararası rezervlerdeki düşüşün Türkiye'nin BBB- olan

notunun tolere seviyesi içerisinde olduğunu söyledi.

Kredi büyümesi, 0,9 pp gerileyerek %38,7 seviyesinde gerçekleşti. Yurtdışında yerleşik kişilerin mülkiyetindeki devlet iç borçlanma

senedi (DİBS) portföyü, 19 Temmuz haftasında bir önceki haftaya göre piyasa fiyatı değişimi ve kur farkından arındırılmış olarak net

800 milyon dolar azaldı. TCMB verilerine göre aynı dönemde tüketici kredisi büyümesi 13 haftalık hareketli ortalamalar bazında 0,9 pp

gerileyerek %38,7 seviyesinde gerçekleşti.

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış olup, tavsiye ya da herhangi bir

öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya

dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy

Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.