05 Şubat 2013

BEKLENTİLER

•

Geçtiğimiz hafta yaşanan kar realizasyonundan sonra hisse senedi

piyasalarının yavaş da olsa bir toparlanma eğilimine girdiğini

düşünüyoruz. Rating artışı ihtimalini yılın ilk yarısı için hala canlı

olduğunu ve ekonomik verilerin genel görünümünün ve global

düzeyde gözlenen iyileşmenin piyasaları desteklemeye devam

edeceğini düşünüyoruz.

•

Hisse senedi piyasasında uzun pozisyon açmak için fiyatların

uygun seviyede olduğunu düşünüyoruz. Mutlak getiri elde etmeyi

hedefleyen TVT (TEB B Tipi Varlık Yönetimi Hizmeti Tahvil Bono

Fonu) ve yatırım stratejisine göre değişik varlık sınıflarında aktif

dağılım yapan TEB B Tipi Taktik Dağılım Değişken Fonunu (TNT)

tavsiye etmeye devam ediyoruz. Uzun pozisyonumuzun gereği

olarak TMA (B tipi Büyüme Amaçlı Değişken Fon) da tavsiyelerimiz

içinde yer alıyor.

GEÇEN HAFTA PİYASALAR

Geçen hafta başında hisse senedi piyasalarında ciddi bir

düzeltme hareketi yaşandı. Moody’s tarafından yapılan

telekonferanstan sonra yakın zamanda bir rating artışı

olmayacağı

anlaşılınca IMKB 100 endeksi tarihi rekor

seviyesinden %9 kadar aşağı geldi ve Ocak ayı performansında

gelişmekte olan ülke piyasalarından az da olsa geride kaldı.

Garanti bankasının dördüncü çeyrek karı beklentilerin altında

kalsa da bankaların güçlü faaliyet gelirleri açıklamaya devam

etmelerini bekliyoruz. Merkez bankası enflasyon raporunda

2013 enflasyonunu değiştirmedi ve kredi büyümesi ve döviz

kuruna bağlı para politikasını sürdüreceğini

tekrar etti.

TCMB’nin bu ay için faiz oranlarında değişikliğe gitmesini

beklemiyoruz. SGMK tarafında sermaye kazancı imkanını kısıtlı

görüyor ve hisse sentleri hakkındaki olumlu görüşümüzü

koruyoruz.

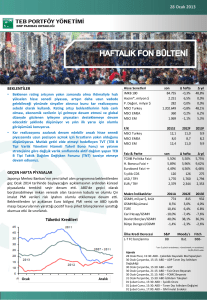

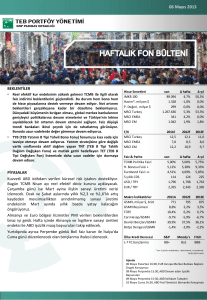

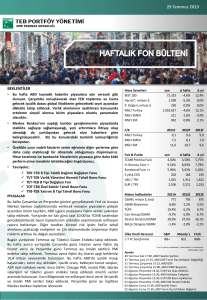

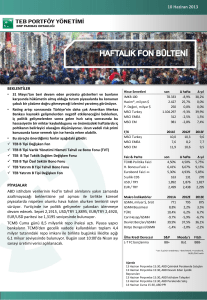

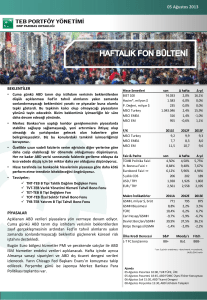

Hisse Senetleri

IMKB 100

Hacim*, milyon $

P. Değeri, milyar $

MSCI Turkey

MSCI EMEA

MSCI EM

F/K

MSCI Turkey

MSCI EMEA

MSCI EM

Faiz & Parite

TCMB Politika Faizi

H. Bonosu Faizi +

Eurobond Faizi ++

5 yıllık CDS

USD / TRY

EUR / TRY

Makro İndikatörler

GSMH, milyar $, brüt

GSMH Büyümesi

TÜFE

Cari Hesap/GSMH

Devlet Borçları/GSMH

Bütçe Dengesi/GSMH

Ülke Kredi Derecesi

L-T FC borçlanma

son

80.723

2.166

269

1.142.196

357

1.073

∆ hafta

0,6%

-10,4%

0,0%

0,6%

-0,7%

0,0%

∆ yıl

34,2%

0,0%

0,0%

33,2%

0,8%

2,3%

2011E

11,6

7,9

12,4

2012F

10,4

8,6

11,0

2013F

9,4

8,1

10,0

last

wk. ago

5,50%

5,50%

5,83%

5,80%

4,80%

4,76%

137

134

1,763

1,749

2,375

2,386

yr. ago

5,75%

9,29%

6,29%

255

1,753

2,308

2011A

774

8,5%

10,4%

-10,0%

40,0%

-1,4%

S&P

BB

2012E

815

3,0%

6,4%

-7,4%

38,1%

-2,3%

Moody's

Ba1

* son 5 günün ortalaması; +

benchmark; ++ eurobond,

Ajanda

05 Şubat Salı, TCMB REER endeksi

07 Şubat Perşembe, Hazine Nakit Dengesi

07 Şubat Perşembe, ABD İşsizlik Başvuruları

08 Şubat Cuma, Sanayi Üretimi

2013E

932

4,0%

6.8%

-7,6%

36,3%

-2,6%

Fitch

BBB-

28 Ocak 2013

KÜRESEL PİYASALAR

Çin'de hizmetler PMI son dört ayın en yüksek seviyesine yükseldi. Çin'de hizmet sektöründeki büyüme Ocak ayında son dört ayın en

yüksek seviyesine ulaştı ve 54’e yükseldi. Avustralya Merkez Bankası ise beklentilere paralel olarak faiz oranlarını sabit tuttu. Diğer

taraftan, ABD Başkanı Obama borçlanma tavanının 19 Mayıs tarihine kadar ertelenmesini öngören ve Kongre tarafından geçtiğimiz

günlerde onaylanan yasa tasarısını imzaladı.

ABD’de borç limitine ilişkin oylama olumlu sonuçlandı. ABD Temsilciler Meclisi borç limitini geçici olarak erteleyen tasarıyı kabul etti.

Böylelikle Obama hükümeti 19 Mayıs’a kadar borçlanma gerçekleştirebilecek.

Japonya’da dış ticaret açığı rekor seviyede gerçekleşti. Japonya’da ihracat üst üste yedinci ayda da düşüş gösterdi. Aralık ayında

ihracat beklentilerin (%4,2) üzerinde %5,8 seviyesinde azalırken, ithalat yine beklentilerin(%1,5) üzerinde %1,9 arttı. Böylece 2012

yılında dış ticaret açığı USD 78 milyar ile rekor seviyede gerçekleşti. Zayıf dış ticaret verisi, Başbakan Shinzo Abe’nin Japon yeninin

değer kaybetmesi gerektiği yönündeki görüşünü destekleyici bir nitelik taşıyor. Veri sonrası merkez bankasından ilave parasal

gevşeme beklentisiyle yen dolar karşısında zayıfladı.

Euro Bölgesi PMI verileri beklentilerin üzerinde. Euro bölgesinde Ocak ayına ilişkin imalat ve hizmetler PMI öncü verileri ekonomik

aktivitedeki iyileşmenin devam ettiğine işaret etti. Ocak ayında Euro bölgesi imalat PMI 47,5, hizmetler PMI ise 48,3 ile beklentilerin

üzerinde açıklandı. Diğer taraftan ABD'de geçtiğimiz haftaya ilişkin işsizlik maaşı başvuruları 330,000 ile beklentilerin (355,000) altında

açıklandı.

ECB yılın ikinci yarısında euro bölgesinde toparlanma bekliyor. Avrupa Merkez Bankası (ECB) Başkanı Draghi, finans piyasalarındaki

toparlanmanın henüz ekonominin geneline yansımadığını söyledi ve euro bölgesi ekonomisinin yılın ikinci yarısında toparlanmasını

beklediğini ifade etti. Avrupa bankaları ise borç krizi sırasında ECB’den sağladıkları fonlamanın beklenenden daha büyük bir kısmını

zamanından erken ödeyeceklerini açıkladı. Diğer taraftan, ihracatı desteklemek için yenin zayıflatıldığı yönündeki eleştirilere karşı

çıkan Japonya Maliye Bakanı Aso yalnızca deflasyon ile mücadele ettiklerini belirtti.

ABD'de yeni konut satışları beklentilerin altında. ABD'de yeni konut satışları Aralık ayında yıllık bazda 369,000 adet ile beklentilerin

altında açıklandı. İngiltere'de gayrisafi yurtiçi hasıla geçen yılın son çeyreğinde %0,3 ile beklentilerin üzerinde daraldı. Alman iş

dünyası eğilim endeksi Ifo ise Ocak ayında 104,2'ye yükselerek beklentilerin üzerinde bir değer aldı. Diğer taraftan, Çin’de sanayi

şirketlerinin kârının 2012 yılında yıllık %5,3 arttığı açıklandı.

YURTİÇİ PİYASALAR

TCMB faiz koridorunun alt ve üst sınırlarında indirim yaptı. TCMB PPK toplantısında politika faizini %5,50’de sabit tutarken gecelik

borçlanma ve borç verme faiz oranlarını 25 baz puan indirerek sırasıyla %4,75’e ve piyasa yapıcılar için %8,25’e çekti. Öte yandan,

kredilerin öngörülenden daha hızlı artmaya başladığına dikkat çeken TCMB, TL ve YP zorunlu karşılık oranlarını artırarak sırasıyla

%10,8 ve %11 seviyesine yükseltti. TCMB ayrıca, TL zorunlu karşılıkların altın cinsinden tesisine ilişkin rezerv opsiyonu katsayısını tüm

dilimler için 0,1 puan artırdı. Önümüzdeki süreçte, TL’de belirgin bir değerlenme gözlenmediği sürece TCMB’nin ilave faiz indirimine

gitmesini beklemiyoruz. Bununla birlikte, kredi büyümesinin hız kaybetmemesi halinde TCMB’nin zorunlu karşılık oranlarını bir miktar

daha artırabileceğini düşünüyoruz.

TÜFE Ocak ayında %1,65 artarak beklentilerin üzerinde gerçekleşti. Dün açıklanan enflasyon verilerine göre Ocak ayında TÜFE

beklentimize yakın (%1,4), piyasa tahmininin (%1,1) ise üzerinde gerçekleşerek aylık %1,65 artış kaydetti; yıllık bazda ise %6,2’den

%7,31’e yükseldi. Gıda enflasyonundaki aylık %4’lük artış, enflasyonun beklentilerin üzerinde gelmesinin başlıca sebeplerinden biri

oldu. Çekirdek I endeksi ise, taşıt ve ulaştırma enflasyonundaki düşüşe bağlı olarak %5,72’ye geriledi. Ocak ayı enflasyonunun

beklentileri aşmasına rağmen TCMB’nin çekirdek enflasyondaki seyri dikkate alacağını ve gevşek para politikasını sürdüreceğini

düşünüyoruz. Yönetilen fiyatlardaki olası artışlar, gıda enflasyonunda gerçekleşmesi beklenen yükseliş ve sürdürülmekte olan gevşek

para politikasının da etkisiyle enflasyonun yıl sonunda %6,5 seviyesinde gerçekleşmesini bekliyoruz.

Tüketici kredileri büyümesi 18 Ocak ile biten haftada hafif geriledi. TCMB verilerine göre 18 Aralık ile biten haftada tüketici kredisi

büyümesi 13 haftalık hareketli ortalamalar bazında %19,1’den 18,7% seviyesine gerilerken 4 haftalık hareketli ortalamalar bazında ise

%23,3’ten %21,4 seviyesine geriledi. Diğer taraftan TCMB Başkanı Başçı yıl sonunda kredi büyümesinin %15'e yaklaşmasını

beklediklerini, kredi büyümesinin bu seviyenin üzerinde gerçekleşmesi halinde gerekli görüldükçe makro ihtiyatı sıkılaştırma

adımlarının atılabileceğini söyledi.

Reel kesim güven endeksi yükseldi. Mevsimsel etkilerden arındırılmış kapasite kullanım oranı, Aralık ayında kaydettiği sert yükselişin

de etkisiyle Ocak ayında aylık 0,5 yüzde puan gerileyerek %73,1’e düştü. Reel sektör güven endeksi ise 102,1 seviyesine yükseldi. Ocak

ayı verileri iktisadi faaliyetteki güçlü seyrin yılın ilk ayında da sürdüğünü gösteriyor. Ocak ayı PPK kararlarının finansal ve parasal

koşullarda daha fazla gevşeme yaratacağını, buna bağlı olarak da önümüzdeki aylarda ekonomik aktivite ve risk algısındaki iyileşmenin

güçleneceğini düşünüyoruz.

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış

olup, tavsiye ya da herhangi bir öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması

sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk

EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat

kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede

bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.