10 Haziran 2013

BEKLENTİLER

•

31 Mayıs’tan beri devam eden protesto gösterileri ve bunların

karşısında hükümetin almış olduğu tutum piyasalarda bu konunun

çabuk bir çözüme doğru gitmeyeceği izlenimi yaratmış görünüyor.

•

Rating artışı sonrasında Türkiye’nin daha çok Amerikan Merkez

Bankası kaynaklı gelişmelerden negatif etkileneceğini beklerken,

iç politik gelişmelerden sonra gelen hızlı satış sonrasında bu

hassasiyetin bir miktar kayboldugunu ve önümüzdeki haftalarda iç

poltikanın belirleyici olacağını düşünüyoruz. Uzun vadeli risk primi

konusunda karar vermek için ise henüz erken olabilir.

•

Bu süreçte önerdiğimiz fonlar aşağıdaki gibidir:

TEB B Tipi Değişken Fon

TEB B Tipi Varlık Yönetimi Hizmeti Tahvil ve Bono Fonu (TVT)

TEB B Tipi Taktik Dağılım Değişken Fonu

TEB B Tipi Özel Sektör Bono Fonu

TEB Yatırım B Tipi Tahvil Bono Fonu

TEB Yatırım B Tipi Değişken Fon

PİYASALAR

ABD istihdam verilerinin Fed’in tahvil alımlarını yakın zamanda

azaltmayacağı beklentisine yol açması ile birlikte küresel

piyasalarda nispeten olumlu hava hakim olurken temkinli seyir

sürüyor. Yurtiçinde ise politik gelişmeler yakından izlenmeye

devam edecek. Sepet 2,1915, USD/TRY 1,8895, EUR/TRY 2,4920,

EUR/USD paritesi ise 1,3195 seviyesinde bulunuyor.

TCMB Cuma günü 8,5 milyarlık repo ihalesi açtı. Piyasa yapıcı

bankaların TCMB'den gecelik vadede kullandıkları toplam 4,4

milyar tutarındaki repo imkanı ile birlikte bugünkü likidite açığı

6,1 milyar seviyesinde bulunuyor. Bugün saat 10:00’da Nisan ayı

sanayi üretimi verisi açıklanacak.

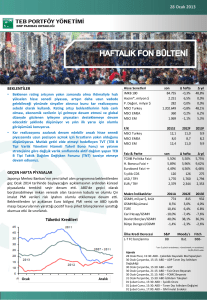

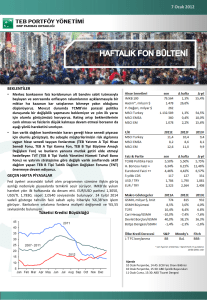

Hisse Senetleri

IMKB 100

Hacim*, milyon $

P. Değeri, milyar $

MSCI Turkey

MSCI EMEA

MSCI EM

F/K

MSCI Turkey

MSCI EMEA

MSCI EM

Faiz & Parite

TCMB Politika Faizi

H. Bonosu Faizi +

Eurobond Faizi ++

5 yıllık CDS

USD / TRY

EUR / TRY

Makro İndikatörler

GSMH, milyar $, brüt

GSMH Büyümesi

TÜFE

Cari Hesap/GSMH

Devlet Borçları/GSMH

Bütçe Dengesi/GSMH

Ülke Kredi Derecesi

L-T FC borçlanma

son

78.333

2.427

250

1.104.297

312

981

∆ hafta

-8,9%

25,7%

0,0%

-9,3%

-2,5%

-2,8%

∆ yıl

38,2%

0,0%

0,0%

39,9%

1,5%

7,4%

2011E

10,0

7,6

11,9

2012F

10,3

8,2

10,6

2013F

9,6

7,7

9,5

son

4,50%

6,41%

5,30%

163

1,892

2,499

∆ hafta

4,50%

6,07%

4,93%

131

1,876

2,438

∆ yıl

5,75%

9,15%

5,85%

270

1,827

2,295

2011A

771

8,8%

10,4%

-9,7%

39,9%

-1,4%

2012E

795

2,2%

6,2%

-5,9%

37,5%

-2,0%

2013E

875

3,5%

6,7%

-6,7%

36,1%

-2,2%

S&P

BB+

Moody's

Ba1

Fitch

BBB-

* son 5 günün ortalaması; + benchmark; ++ eurobond,

14/01/2041 valör

Ajanda

13 Haziran Perşembe 15:30, ABD Çekirdek Perakende Satışları

13 Haziran Perşembe 15:30, ABD Devam Eden İşsizlik

Başvuruları

13 Haziran Perşembe 15:30, ABD İstihdam Talepleri

13 Haziran Perşembe 15:30, ABD Perakende Satış

14 Haziran Cuma 15:30, ABD PPI

10 Haziran 2013

KÜRESEL PİYASALAR

ABD ISM imalat endeksi beklentilerin altında. ABD'de ISM imalat endeksi Mayıs ayında 49'a gerileyerek beklentilerin (50,7) altında

açıklandı. İmalat PMI Euro bölgesinde 48,3'e, Almanya’da ise 49,4’e yükselerek beklentilerin üzerinde bir değer aldı.

ABD'nin dış ticaret açığı beklentilerin altında. ABD'nin dış ticaret açığı Nisan ayında $40,3 milyar ile beklentilerin altında açıklandı.

Euro bölgesinde hizmetler PMI daralmaya devam ediyor. Euro bölgesinde hizmet sektörü satın alma yöneticisi endeksi (PMI) Mayıs'ta

47,2 ile beklentilerin (47,5)altında açıklandı. Almanya'da ise hizmetler PMI Mayıs'ta 49,7 ile beklentilerin(49,8) hafif altında açıklandı.

Diğer taraftan Euro bölgesinde gayri safi yurtiçi hasılanın bu yılın birinci çeyreğinde bir önceki çeyreğe göre %0,2 daraldığı teyit edildi.

Perakende satışlar ise Nisan'da %0,5 ile beklentilerin üzerinde (%0,1) düşüş kaydetti.

ABD'de fabrika siparişleri beklentilerin altında gerçekleşti. ABD'de fabrikalara gelen siparişler Nisan'da %1 ile beklentilerin(%1,5)

altında artış kaydetti. ABD'de ISM hizmetler endeksi Mayıs'ta 53,7'ye yükselerek beklentilere paralel açıklandı. ABD'de bu yılın birinci

çeyreğinde tarım dışı verimlilikteki artış %0,7'den %0,5'e, enflasyonun ve kâr baskılarının bir göstergesi olan ve Fed'in yakından takip

ettiği birim işgücü maliyetinde daha önce %0,5 olarak açıklanan artış ise %4,3 düşüşe revize edildi. ABD'de açıklanan ADP Ulusal

İstihdam Raporu'na göre, özel sektörde istihdam artışı Mayıs'ta 135,000 ile beklentilerin altında gerçekleşti. Diğer taraftan Kansas City

Fed Başkanı Esther George, tahvil alımlarının azaltılmasının finansal piyasaların Fed'in ultra gevşek politikasına olan bağımlılığını

kesmeye katkı sağlayacağını belirtti. George alımların azaltılmasının, para politikasının sıkılaştırılması anlamına gelmeyeceğini söyledi.

Dallas Fed Başkanı Richard Fisher ise, bankanın yürürlükteki parasal desteklerini değerlendirip potansiyel değişiklikler yapabileceğini

belirterek nicel gevşemenin sonsuza dek sürmesinin beklenmemesi gerektiğini ifade etti.

ECB politika faizini değiştirmedi. Avrupa Merkez Bankası Başkanı Draghi, politika faizinin %0,5 seviyesinde sabit tuttu. ECB daha önce

%0,9 ile % 0,1 arasında olan 2013 gayrı safi yurtiçi hasıla (GSYH) daralma tahminini %0,6 olarak revize etti. ECB daha önce %1,2 ile %2

arasında olan 2013 enflasyon tahminini %1,4 olarak revize etti. Yapılan açıklamada doğrudan parasal işlemlere (OMT) dair yasal

çerçevenin hazır olduğu ve yakında sunulacağı ifade edildi. Diğer taraftan İngiltere Merkez Bankası (BOE) politika faizini beklendiği gibi

%0,5'te tuttu. BOE varlık alım programının büyüklüğünü de değiştirmeyerek 375 milyar sterlinde bıraktı.

ABD işsizlik maaşı başvuruları beklentilerin hafif altında. ABD'de işsizlik maaşı başvuruları 1 Haziran'da sona eren haftada 346,000'e

gerileyerek beklentilerin (345,000) hafif üzerinde açıklandı.

ABD’de tarım dışı istihdam beklentilerin hafif üzerinde açıklandı. ABD'de tarım dışı istihdam Mayıs ayında 175,000 ile beklentilerin

hafif üzerinde arttı, işsizlik oranı ise %7,5’ten %7,6'ya yükseldi.

Almanya'da sanayi üretimi Nisan ayında değişim beklenmemesine karşılık %1,8 artış kaydetti. Bundesbank Alman ekonomisine

ilişkin büyüme tahminini bu yıl için %0,4’ten %0,3’e, 2014 yılı için ise %1,9’dan %1,5’e düşürdü.

Japonya’da ilk çeyrek büyüme verisi %3,5’ten %4,1’e revize edildi. Çin’de ise tüketici fiyatları enflasyonu Mayıs ayında %2,1 artarak

beklentinin altında gerçekleşti.

S&P Brezilya'nın kredi notu görünümünü “durağan”dan "negatif"e indirdi.

YURTİÇİ PİYASALAR

Mayıs ayı enflasyonu %0,15 oldu, imalat PMI 51,5’e geriledi. Mayıs ayında enflasyon %0,15 seviyesinde gerçekleşerek %0,47 olan

piyasa beklentisinin altında açıklandı. Yıllık enflasyon olumsuz baz etkileri sebebiyle %6,5’e yükseldi. Çekirdek I enflasyonu ise giyim,

ulaşım araçları ve hizmetler enflasyonundaki artışa bağlı olarak yıllık bazda %5,6’ya yükseldi. Yıl sonu enflasyon beklentimiz %6,7

seviyesinde bulunuyor ancak TL üzerindeki baskının artması halinde bu seviyenin aşılma riski olduğunu tahmin ediyoruz. Diğer

taraftan, imalat PMI 51,5’e geriledi. Yeni ihracat siparişleri 48,7'ye inerek daralmaya işaret ederken yeni siparişler 50,6'ya düştü.

TCMB enflasyondaki artışta baz etkilerinin etkili olduğunu açıkladı. TCMB Mayıs ayı enflasyon verileri ardından yayımladığı aylık fiyat

gelişmeleri raporunda yıllık enflasyondaki yükselişte enerji fiyatlarından kaynaklanan baz etkisinin belirleyici olduğu, temel enflasyon

göstergelerinin ise ılımlı seyrini koruduğu ifade edildi. Diğer taraftan, TÜFE bazlı reel efektif döviz kuru endeksinin Mayıs ayında 119,96

seviyesinde gerçekleştiği açıklandı.

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış olup, tavsiye ya da herhangi bir

öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya

dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy

Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.