05 Ağustos 2013

BEKLENTİLER

•

Cuma günkü ABD tarım dışı istihdam verisinin beklentilerden

düşük açıklanması Fed’in tahvil alımlarını yakın zamanda

sonlandırmayacağı beklentisini yarattı ve piyasalar buna olumlu

tepki gösterdi. Bu tepkinin kalıcı olup olmayacağı piyasaların

yönünü tayin edecektir. Bizim beklentimiz iyimserliğin bir süre

daha devam edeceği yönünde.

•

Merkez Bankası’nın yaptığı koridor genişlemesinin piyasalarda

stabilite sağlayıp sağlamayacağı, yeni artırımlara ihtiyaç olup

olmadığı da yurtdışından gelecek olan haberlere göre

belirginleşecektir. Biz bu konulardaki temkinli iyimserliğimizi

koruyoruz.

•

Özellikle uzun vadeli faizlerin verim eğrisinin diğer yerlerine göre

daha cazip olabileceği bir dönemde olduğumuzu düşünüyoruz.

Her ne kadar ABD verisi sonrasında faizlerde gerileme olduysa da

kısa vadede düşüş için bir miktar daha yer olduğunu düşünüyoruz.

•

Hisse tarafında ise bankacılık hisselerinin piyasaya göre daha kötü

perform etme trendinin bitebileceğini öngörüyoruz.

•

Tavsiyeler;

TNT-TEB B Tipi Taktik Dağılım Değişken Fonu

TVT-TEB Varlık Yönetimi Hizmeti Tahvil Bono Fonu

TET-TEB B Tipi Değişken Fon

TOT-TEB Özel Sektör Tahvil Bono Fonu

TYB-TEB Yatırım B Tipi Tahvil Bono Fonu

PİYASALAR

Açıklanan ABD verileri piyasalara yön vermeye devam ediyor.

Cuma günkü ABD tarım dışı istihdam verisinin beklentilerden

zayıf gerçekleşmesinin ardından Fed’in tahvil alımlarını yakın

zamanda sonlandırmayacağı beklentisi güçlenerek küresel risk

iştahını destekledi.

Bugün Euro bölgesi hizmetler PMI ve perakende satışlar ile ABD

ISM hizmetler endeksi verileri açıklanacak. Hafta içinde ayrıca

Almanya sanayi siparişleri ve ABD dış ticaret dengesi verileri

izlenecek. Yarın Chicago Fed Başkanı Evans’ın konuşması takip

edilecek. Perşembe günü ise Japonya Merkez Bankası Para

Politikası toplantısı var.

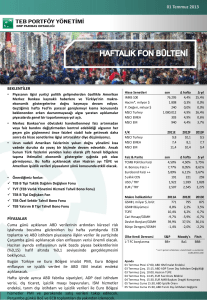

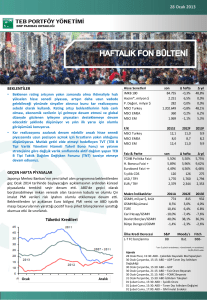

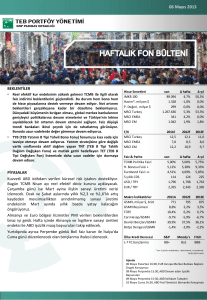

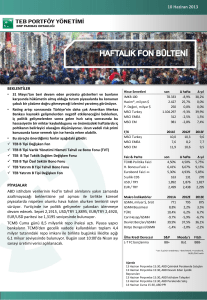

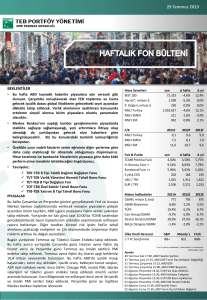

Hisse Senetleri

BIST 100

Hacim*, milyon $

P. Değeri, milyar $

MSCI Turkey

MSCI EMEA

MSCI EM

F/K

MSCI Turkey

MSCI EMEA

MSCI EM

Faiz & Parite

TCMB Politika Faizi

H. Bonosu Faizi +

Eurobond Faizi ++

5 yıllık CDS

USD / TRY

EUR / TRY

Makro İndikatörler

GSMH, milyar $, brüt

GSMH Büyümesi

TÜFE

Cari Hesap/GSMH

Devlet Borçları/GSMH

Bütçe Dengesi/GSMH

Ülke Kredi Derecesi

L-T FC borçlanma

son

74.033

1.583

235

1.043.046

316

955

∆ hafta

2,0%

6,0%

0,0%

2,4%

1,4%

-0,6%

∆ yıl

16,1%

0,0%

0,0%

15,9%

-1,0%

1,1%

2011E

9,2

7,7

11,5

2012F

9,9

8,3

10,7

2013F

9,3

8,0

9,6

son

4,50%

8,84%

6,12%

206

1,928

2,561

∆ hafta

4,50%

9,40%

5,96%

202

1,926

2,558

∆ yıl

5,75%

7,67%

4,94%

189

1,802

2,195

2011A

771

8,8%

10,4%

-9,7%

39,9%

-1,4%

2012E

795

2,2%

6,2%

-5,9%

37,5%

-2,0%

2013E

875

3,5%

6,7%

-6,7%

36,1%

-2,2%

S&P

BB+

Moody's

Ba1

Fitch

BBB-

* son 5 günün ortalaması; + benchmark; ++ eurobond,

14/01/2041 valör

Ajanda

05 Ağustos Pazartesi 10:00, TUR TÜFE, ÜFE

05 Ağustos Pazartesi 18:45, ABD FOMC Üyesi Fisher Konuşması

06 Ağustos Salı 15:30, ABD Ticaret Dengesi

08 Ağustos Perşembe 15:30, ABD İstihdam Talepleri

05 Ağustos 2013

KÜRESEL PİYASALAR

ABD'de tüketici güven endeksi beklentilerin altında. Dün ABD'de tüketici güven endeksi Temmuz ayında 80,3'e gerileyerek

beklentilerin(81,4) altında açıklandı.

Fed tahvil alımlarına Ağustos ayında da devam edecek. Fed toplantısının ardından yapılan açıklamada, aylık 85 milyar dolarlık tahvil

alımının devam ettirileceği ifade edilerek, Eylül'deki toplantıda tahvil alımlarının azaltılmasının planladığı yönünde işaret verilmedi.

ABD verileri olumlu gelmeye devam ediyor. Chicago PMI endeksi, Temmuz'da 52,3'e yükselmesine rağmen 54 seviyesindeki

beklentilerin altında açıklandı. ABD'de açıklanan ADP Ulusal İstihdam Raporu'na göre, özel sektörde istihdam artışı Temmuz'da

200,000 ile beklentilerin (180,000) üzerinde gerçekleşti.

Euro bölgesi enflasyon beklentiler seviyesinde. Euro bölgesinde enflasyon Temmuz'da yıllık bazda öncü verilere göre %1,6 ile

beklentiler seviyesinde gerçekleşti. Euro bölgesinde işsizlik oranı ise Haziran'da %12,1 ile beklentilerin hafif altında açıklandı.

ECB politika faizini değiştirmedi. Avrupa Merkez Bankası (ECB) politika faizini değiştirmeyerek beklendiği gibi %0,50 seviyesinde tuttu.

ECB Başkanı Draghi, kararın ardından düzenlediği basın toplantısında faizlerin uzunca bir süre düşük düzeyde kalacağı ifadesini

yineledi. Draghi para politikası üzerindeki risklerin aşağı yönlü olduğunu vurgularken, para politikası duruşunun bu yılın geri kalanı ve

2014'te ekonomik toparlanmaya destek vereceğini ifade etti. Draghi ayrıca enflasyon üzerindeki risklerin dengeli olduğu belirtti.

Euro Bölgesi imalat PMI beklentilerin üzerinde gerçekleşti. Euro bölgesi imalat sanayi satın alma yöneticileri endeksi (PMI)

Temmuz'da 50,3'e yükselerek beklentilerin (50,1) üzerinde bir değer alırken, Almanya’da da PMI endeksi 50,7'ye yükselerek

beklentilerin (50,3) üzerinde bir değer aldı.

ABD verileri olumlu gelmeye devam ediyor. ABD'de dün açıklanan ISM imalat endeksi Temmuz ayında 55,4'e yükselerek beklentilerin

üzerinde açıklandı. ABD'de işsizlik maaşı başvuruları 27 Temmuz'da sona eren haftada 326,000'e gerileyerek beklentilerin altında

açıklandı.

ABD'de tarım dışı istihdam beklentilerin altında arttı. ABD'de tarım dışı istihdam Temmuz ayında 162,000 ile beklentilerin altında

arttı, işsizlik oranı ise %7,4'e geriledi. Ayrıca, önceki aylara ilişkin tarım dışı istihdam verilerinde revizyon yapıldı. Haziran ayı artışı

195,000’den 188,000’e revize edilirken birinci çeyreğe ilişkin verilerde yukarı yönlü revizyon gerçekleştirildi. Diğer taraftan Haziran

ayında fabrikalara gelen siparişler %1,5, kişisel gelirler ise %0,3 artış ile beklentilerin altında yükseldi.

YURTİÇİ PİYASALAR

TCMB Temmuz ayı Enflasyon Raporunu yayımladı. TCMB 2013 yıl sonuna ilişkin enflasyon tahminini temelde döviz kuru ve petrol

fiyatlarındaki gelişmelere bağlı olarak 0,9 puan artırarak yüzde 6,2 (yüzde 5,2-yüzde 7,2 aralığında) seviyesine yükseltti. TCMB Başkanı

Erdem Başçı enflasyonun Temmuz'da tepe noktası yüzde 9'a ulaştıktan sonra aşağı yönlü seyir izlemesinin beklendiğini belirtirken,

büyüme ile ilgili aşağı yönlü risklere dikkat çekerek, 2013 yılı büyüme hızını bir miktar aşağı yönlü güncellenmesinin söz konusu

olabileceğini ifade etti. Politika faizi, ROK ve zorunlu karşılıklarla ilgili herhangi bir değişiklik sinyali verilmezken, enflasyon

tahminlerinde küresel belirsizlik ve zayıflayan sermaye akımları karşısında para politikasının temkinli ve esnek olduğu bir politika

varsayımı yapıldığı belirtildi. Yıllık kredi artış oranının referans değerin(%15) belirgin derecede üzerinde olduğu ve kredi büyümesinin

bu yıl referans seviyenin üzerinde gerçekleşeceği belirtildi. 2014 yılı ortalarında kredi büyümesinin yüzde 15 düzeyine inmesinin

beklendiği belirtildi. Ayrıca 2013 petrol fiyatı varsayımı yukarı yönlü güncellenerek 107 dolara yükseltildi.

Haziran ayında dış ticaret açığı $8,6 milyar. Haziran ayında dış ticaret açığı $8,6 milyar olarak gerçekleşerek $10,2 milyar seviyesindeki

tahminlerin altında açıklandı. Dış ticaret açığının beklentilerin altında gerçekleşmesinde ithalattaki yavaşlama etkili olurken, enerji ve

altın hariç ithalat yıllık bazda %1,3 yükseldi. Altın hariç ihracat ise %2,3 artış kaydetti. 12 aylık kümülatif verilere göre ise enerji ve altın

hariç dış ticaret açığı önceki ay $0,3 milyar yükselerek $38,1milyar seviyesinde kaydedildi. Toplam dış ticaret açığı ise artan altın

ithalatına paralel 12 aylık kümülatif verilere göre $1,4 milyar artarak $91,6 milyara yükseldi. Veriler dış talepteki düzelmenin devam

ettiği sinyalini verirken, iç talepteki artışın sınırlı olduğuna işaret etti.

Kredi büyümesi kuvvetli seyrini koruyor. TCMB verilerine göre 26 Temmuz haftasında tüketici kredisi büyümesi 13 haftalık hareketli

ortalamalar bazında 0,3 puan artarak %39 seviyesinde gerçekleşti. Aynı dönemde yurtdışında yerleşik kişilerin mülkiyetindeki devlet iç

borçlanma senedi (DİBS) portföyü, bir önceki haftaya göre piyasa fiyatı değişimi ve kur farkından arındırılmış olarak net 586 milyon

dolar azaldı.

PMI endeksi Temmuz ayında daralmaya işaret etti. Temmuz ayı PMI verisi son bir yıldır ilk defa imalat sektöründe daralmaya işaret

etti. PMI Haziran ayında kaydedilen 51,2 seviyesinden Temmuz ayında 49,8’e geriledi. Üretim hacmindeki zayıflama ve yeni

siparişlerde düşüş PMI’daki düşüşte etkili olurken, istihdam piyasasındaki olumlu seyir devam etti.

ÖNEMLİ UYARI MESAJI: Bu belge, TEB Portföy Yönetimi A.Ş. tarafından yalnızca Türk Ekonomi Bankası A.Ş. içi kullanım ve Banka çalışanlarını bilgilendirmek amacıyla hazırlanmış olup, tavsiye ya da herhangi bir

öneri içermemektedir. Bu belge hazırlanırken yararlanılan ve kullanılan kaynaklardaki hata ve eksikliklerden ve bu belgedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya

dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Türk EKonomi Bankası A.Ş. ve/veya TEB Portföy Yönetimi A.Ş. sorumlu tutulamaz. Portföy

Yönetimi ve Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu görüşler durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.